Połączenia NHR, w rozumieniu od kilku lat, wygasa 31 grudnia 2023 r. W jego miejsce nowy system zacznie obowiązywać 1 stycznia 2024 r. (niektórzy interesariusze nazywają go już „NHR 2.0”, „Nowy NHR”), który będzie odzwierciedlał większość świadczeń NHR (z wyjątkiem świadczeń emerytalnych ). Będzie to jednak dotyczyć innej grupy beneficjentów.

Niemniej jednak, jeśli chcesz mieć ciągły dostęp do „starego NHR” po 31 grudnia 2023 r., będziesz musiał ustalić, czy kwalifikujesz się do jednego z poniższych przepisów dotyczących praw nabytych:

- Posiadanie procedury uzyskania wizy pobytowej lub zezwolenia na pobyt, która musi rozpocząć się do 31 grudnia 2023 r., z udziałem odpowiednich organów zgodnie z obowiązującymi przepisami imigracyjnymi, w szczególności poprzez umówienie się na spotkanie lub umówienie się na złożenie wniosku; alternatywnie, ubiegając się o wizę pobytową lub zezwolenie na pobyt; Lub

- Posiadanie legalnego zezwolenia na pobyt lub wizy do 31 grudnia 2023 r.; Lub

- Posiadanie podpisanej umowy o pracę, promesy lub umowy o oddelegowanie do dnia 31 grudnia 2023 roku, przy czym obowiązki jednostki wykonywane są wyłącznie w granicach kraju lub

- może pochwalić się umową najmu lub podobną umową, która zezwala na użytkowanie lub posiadanie nieruchomości na terytorium Portugalii do dnia 10 października 2023 r. lub

- Po podpisaniu umowy rezerwacyjnej lub weksla na zakup praw majątkowych na ziemi portugalskiej do dnia 10 października 2023 r. lub

- Do 10 października 2023 r. wszystkie osoby pozostające na utrzymaniu muszą zapisać się do instytucji edukacyjnej z siedzibą na terytorium Portugalii.

Dla wyjaśnienia: podatnicy zarejestrowani jako NHR w dniu 31 grudnia 2023 r., w tym obecni beneficjenci NHR, będą nadal uprawnieni do świadczeń wynikających z tego systemu przez następne dziesięć lat.

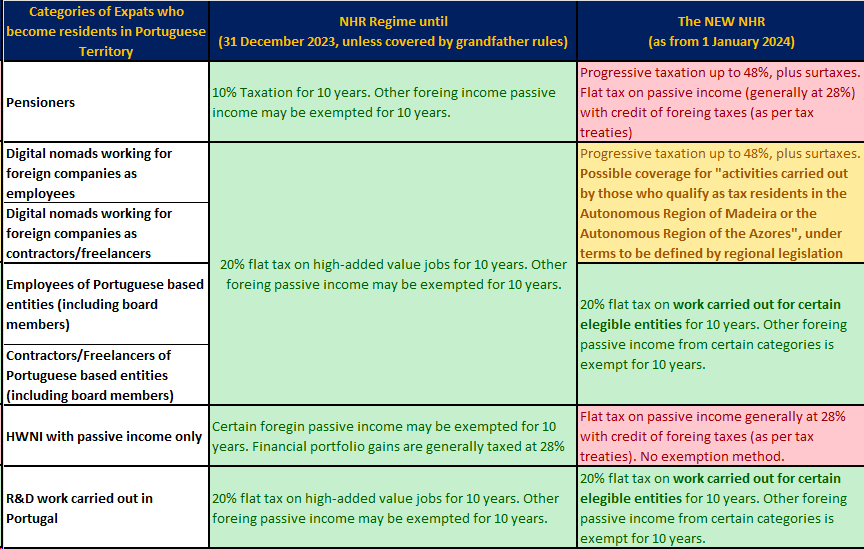

Jeśli chodzi o nową NHR, można przewidzieć, że system ten będzie obowiązywał przez dziesięć lat i będzie miał zastosowanie do osób fizycznych, które uzyskają rezydencję podatkową w Portugalii po tym, jak nie zamieszkiwały tam przez poprzednie pięć lat. The nowy NHR nałoży 20% podatek na zatrudnienie i dochody freelancerów w miejsce obecnych kryteriów zapewniających wysoką wartość dodaną pracy. Kilka kategorii dochodów pochodzących z zagranicy, w tym dywidendy, odsetki, zyski kapitałowe i czynsze, będzie zwolnionych z podatku.

Przewiduje się, że nowy program będzie miał szerszy zakres, zwłaszcza dla osób, które stają się rezydentami podatkowymi w Autonomicznym Regionie Madery i prowadzą tam działalność gospodarczą lub inną działalność inwestycyjną; dodatkowe informacje zostaną dostarczone, podobnie jak już, w dekrecie regionalnym, który ma się wkrótce ukazać ogłosił przez Prezydenta Rządu Regionalnego Madery, Miguela Albuquerque.

Nowy NHR jako zachęta do innowacji

Począwszy od 1 stycznia 2024 r. nowa zachęta podatkowa obejmuje stawkę ryczałtową w wysokości 20% przez 10 lat wraz ze zwolnieniem z tytułu dochodów zagranicznych (z wyjątkiem nielegalnych dochodów pochodzących z jurysdykcji znajdujących się na czarnej liście). Poniższa lista przedstawia kwalifikowalne działania (uproszczenie) i dodaje kilka uwag:

- Stanowiska pracy lub inna działalność prowadzona przez rezydentów podatkowych w Autonomicznym Regionie Madery lub Region Autonomiczny Azorów.

- Nauczanie w szkolnictwie wyższym, centrum badań naukowych i innowacji technologicznychs pod warunkiem, że wspomniana praca jest wykonywana w instytucjach mających siedzibę na terytorium Portugalii;

- Wykwalifikowani pracownicy i członkowie zarządów podmiotów korzystających z portugalskich ulg podatkowych podpisali umowę z Portugalią IAPMEI or AICEP – dotyczy większych inwestycji powyżej 3 mln euro;

- Wysoko wykwalifikowani specjaliści pracujący dla podmiotów korzystających z podatku od promocji inwestycji (RFAI);

- Wysoko wykwalifikowani specjaliści pracujący dla podmiotów eksportujących co najmniej 50% swoich obrotów;

- Wykwalifikowane stanowiska pracy i członkowie zarządów podmiotów uznanych za istotne dla portugalskiej gospodarki – na podstawie uznaniowych kryteriów stosowanych przez IAPMEI lub AICEP;

- Personel badawczo-rozwojowy, którego koszty kwalifikują się do systemu ulg podatkowych na badania i rozwój (SIFIDE);

- Stanowiska pracy i członkowie władz podmiotów certyfikowanych jako Start-upy w Portugalii. Zgodnie z prawem portugalskim start-up definiuje się następująco:

- Firma działająca krócej niż 10 lat;

- Mniej niż 250 pracowników;

- Obrót poniżej 50 milionów euro;

- Nie jest własnością dużej firmy;

- Mieści się na terytorium Portugalii lub zatrudnia więcej niż 25 pracowników;

- Bądź innowacyjną firmą; lub mieć jedną rundę finansowania VC; lub inwestycja z Banco Portugês de Fomento.

Streszczenie zatwierdzonego ustawodawstwa

Zastrzeżenie: Informacje zawarte w tym artykule służą wyłącznie celom informacyjnym i nie należy ich interpretować jako porady prawne, finansowe lub inwestycyjne. Informacje zawarte w tym artykule podlegają przyszłym aktualizacjom w świetle ostatnich zmian legislacyjnych. Proszę skonsultuj się z naszymi specjalistami którzy specjalizują się w portugalskich podatkach przed podjęciem jakiejkolwiek decyzji podatkowej.

Założenie Madeira Corporate Services pochodzi z 1995. MCS zaczynał jako dostawca usług korporacyjnych w Międzynarodowym Centrum Biznesowym Madeira i szybko stał się wiodącą firmą zarządzającą… Czytaj więcej