System podatku dochodowego od osób fizycznych w Portugalii jest czasami trudny do zrozumienia; dlatego przygotowaliśmy ten artykuł podsumowujący kluczowe aspekty portugalskiego systemu podatkowego.

Jak działa system podatkowy w Portugalii?

Podstawy

Portugalski system podatkowy składa się z podatków krajowych (lub regionalnych) i gminnych, na ogół obliczanych na podstawie dochodów, wydatków i własności nieruchomości.

Cudzoziemcy mieszkający w Portugalii muszą zarejestrować się jako podatnicy, zanim będą mogli zacząć generować dochód, nawet jeśli mogą ubiegać się o ulgi i zwolnienia podatkowe. Rejestracji jako podatnik może dokonać sam podatnik lub prawnik działający w urzędzie skarbowym właściwym dla miejsca zamieszkania podatnika (jeśli dotyczy).

Portugalski rok podatkowy biegnie równolegle do roku kalendarzowego (od 1 stycznia do 31 grudnia).

System podatku dochodowego od osób fizycznych w Portugalii

Dochody osobiste opodatkowanie w Portugalii jest ustalana na szczeblu krajowym przez Zgromadzenie Republiki, przy czym zgromadzenia ustawodawcze regionów autonomicznych Madery i Azorów są uprawnione do dostosowywania krajowych stawek podatkowych mających zastosowanie do osób zamieszkałych w regionach autonomicznych. Biorąc pod uwagę fakt, że oba regiony autonomiczne są najbardziej oddalonymi regionami Unii Europejskiej, stawki podatkowe mające zastosowanie do podatku dochodowego od osób fizycznych są niższe niż stawki mające zastosowanie do mieszkańców kontynentu.

Biorąc pod uwagę powyższe, system podatkowy w Portugalii jest oparty na dochodach na całym świecie, co oznacza, że jeśli kwalifikujesz się jako rezydent, do celów podatkowych, zostaniesz opodatkowany od dochodu, który osiągnąłeś na całym świecie, a nie od dochodu osiągniętego wyłącznie na terytorium Portugalii. W ramach tego systemu portugalski urząd skarbowy i celny będzie również brał pod uwagę wszelkie ulgi podatkowe przyznane na podstawie umów o unikaniu podwójnego opodatkowania podpisanych między Portugalią a jurysdykcjami źródła dochodu.

W przypadku osób kwalifikujących się jako nierezydenci podatek dochodowy od osób fizycznych jest pobierany tylko wtedy, gdy dochód jest generowany w Portugalii.

Zasady rezydencji podatkowej

Zgodnie z portugalskimi przepisami podatkowymi za rezydenta do celów podatku dochodowego od osób fizycznych uważa się osobę, która w roku, w którym uzyskuje się dochody:

- przebywać w Portugalii przez ponad 183 dni, nieprzerwanie lub naprzemiennie, w ciągu dowolnych 12 miesięcy rozpoczynających się lub kończących w danym roku kalendarzowym;

- pozostając przez krótszy czas, utrzymywany majątek w Portugalii, w dowolnym okresie wyżej wymienionego okresu, na takich warunkach, które mogą prowadzić do wnioskowania o zamiarze zajmowania nieruchomości jako zwykłego miejsca zamieszkania;

- w dniu 31 grudnia jest członkiem załogi statku lub statku powietrznego, pod warunkiem że osoba ta jest zatrudniona przez podmioty mające miejsce zamieszkania, siedzibę lub faktyczny zarząd na terytorium Portugalii;

- Pełni funkcje lub komisje o charakterze publicznym w państwie portugalskim za granicą.

Zasady rezydencji podatkowej w autonomicznych regionach Madery i Azorów

Uznaje się, że osoba mieszkająca w Regionie Autonomicznym w roku, w którym odnosi się dochód, pozostaje na danym terytorium przez ponad 183 dni.

Niemniej jednak, aby osoba mieszkająca na terytorium Portugalii mogła zostać uznana za osobę mieszkającą w regionie autonomicznym, region ten musi znajdować się w miejscu zwykłego pobytu i jest tam zarejestrowany do celów podatkowych. W przypadku gdy nie jest możliwe ustalenie wspomnianej wcześniej trwałości, osoby zamieszkałe na terytorium Portugalii, które mają tam swoje główne centrum interesów, uważa się za osoby zamieszkałe na terytorium regionu autonomicznego, a miejsce, w którym uzyskuje się większą część dochodu podlegającego opodatkowaniu , określony w następujący sposób, uważa się za taki:

- Dochód z pracy uważa się za uzyskany w miejscu wykonywania działalności;

- Uznaje się, że dochód z działalności gospodarczej i zawodowej jest uzyskiwany w miejscu prowadzenia działalności lub zwykłego wykonywania zawodu;

- Uznaje się, że dochód kapitałowy został osiągnięty w miejscu zakładu, do którego można przypisać płatność.

- Dochód z ziemi i przyrost majątku z nieruchomości uważa się za uzyskany w miejscu, w którym położona jest nieruchomość.

- Dochody z emerytur uważa się za uzyskane w miejscu ich wypłaty lub udostępnienia.

Osoby, które tworzą gospodarstwo domowe, uważa się za mieszkańców terytorium regionu autonomicznego, pod warunkiem, że znajduje się tam główny ośrodek interesów, na zasadach określonych powyżej.

System podatkowy w Portugalii dla emigrantów

Niektórzy emigranci mieszkający w Portugalii mogą skorzystać z Program rezydencji nietypowej (NHR), która przewiduje znaczne zwolnienia w przypadku dziesięciu lat pobytu. Ten specjalny status podatkowy ex-pat jest dostępny dla wszystkich osób przeprowadzających się do kraju, niezależnie od ich narodowości i miejsca, w którym kwalifikują się jako emeryci, pracownicy lub freelancerzy (cyfrowi nomadzi).

Przed przeprowadzką należy skontaktować się z doradcą podatkowym np MCS i przeanalizuj strukturę swoich dochodów pod kątem zgodności z zasadami i zwolnieniami programu NHR.

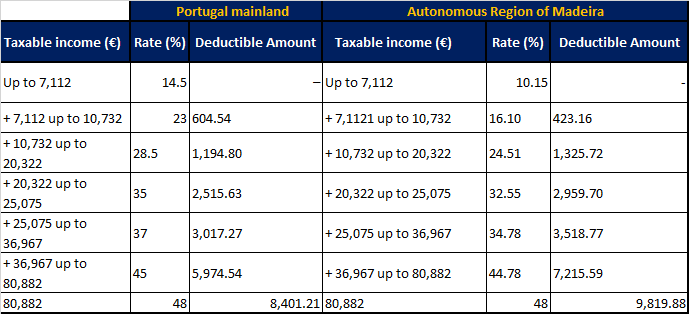

Stawki podatkowe w Portugalii

Portugalia ma postępowy system podatkowy w miejscu, w którym różne stawki podatkowe mają zastosowanie do różnych przedziałów podatkowych.

Ramy podatku dochodowego w Portugalii i Autonomicznym Regionie Madery na rok obrotowy 2021

Portugalskie podatki dochodowe dotyczą zarobków w następujących sześciu kategoriach:

- A: Dochód z pracy

- B: Dochód z samozatrudnienia

- E: Zysk z inwestycji

- F: Przychody z wynajmu nieruchomości w Portugalii

- G: Zyski kapitałowe ze sprzedaży nieruchomości, aktywów lub udziałów

- H: Emerytury w Portugalii, w tym prywatne plany emerytalne

Specjalne i/lub stałe stawki podatkowe mogą mieć zastosowanie do różnych kategorii dochodów w zależności od określonych rodzajów dochodów, statusu rezydencji podatkowej lub zastosowania schematu NHR do danego podatnika.

Obowiązki w zakresie sprawozdawczości podatkowej

Wszyscy podatnicy, którzy uzyskują dochód na terytorium Portugalii w okresie od 1 stycznia do 31 grudnia, muszą przygotować i złożyć deklarację podatku dochodowego od osób fizycznych. Te zeznania podatkowe są składane online, zwykle między 1 kwietnia a 30 czerwca następnego roku kalendarzowego.

Kary za spóźnione zwroty mogą wynosić od 200 do 2,500 euro.

Opodatkowanie dochodów z jurysdykcji znajdujących się na czarnej liście

Dochody kapitałowe (odsetki i dywidendy) wypłacane przez jurysdykcje znajdujące się na czarnej liście portugalskiego Ministerstwa Finansów są opodatkowane według stawki ryczałtowej 35%.

Aktualna lista jurysdykcji umieszczonych na czarnej liście jest następująca: Samoa Amerykańskie, Liechtenstein, Malediwy, Anguilla, Wyspy Marshalla, Antigua i Barbuda, Mauritius, Aruba, Monako, Wyspa Wniebowstąpienia, Monserrat, Bahamy, Nauru, Bahrajn, Antyle Holenderskie, Barbados, Mariana Północna Wyspy, Belize, Niue Island, Bermudy, Norfolk, Boliwia, Inne Wyspy Pacyfiku, Brytyjskie Wyspy Dziewicze, Palau, Brunei, Panama, Kajmany, Pitcairn, Wyspy Normandzkie, Porto Rico, Wyspa Bożego Narodzenia, Katar, Kokos (Keeling), Wyspa Queshm, Iran, Wyspy Cooka, Święta Helena, Kostaryka, Saint Kitts i Nevis, Dżibuti, Saint Lucia, Dominika, Saint Pierre i Miquelon, Falklandy, Samoa, Fidżi, San Marino, Polinezja Francuska, Seszele, Gambia, Wyspy Salomona , Gibraltar, St Vicente i Grenadyny, Grenada, Sułtanat Omanu, Guam, Svalbard, Gujana, Eswatini, Honduras, Tokelau, SAR Hongkong (Chiny), Trynidad i Tobago, Jamajka, Tristan da Cunha, Jordania, Wyspy Turks i Caicos , Królestwo T onga, Tuvalu, Kiribati, Zjednoczone Emiraty Arabskie, Kuwejt, Wyspy Dziewicze Stanów Zjednoczonych, Labuan, Vanuatu, Liban, Jemen, Liberia.

Ten artykuł służy wyłącznie do ogólnych celów informacyjnych i nie ma na celu, ani nie powinien być interpretowany jako porada prawna lub profesjonalna.

Laurinda posiada dyplom z zarządzania biznesem w Instytucie Administracji i Handlu Republiki Południowej Afryki… Czytaj więcej