Wielki brat podatkowy

Automatyczna wymiana informacji (AEOI lub rutynowa wymiana) jest rzeczywista i uregulowana w Unii Europejskiej, której częścią jest Autonomiczny Region Madery.

Powszechnym błędnym przekonaniem jest to, że cudzoziemcy mogą wybrać miejsce płacenia podatków. Jeśli spędzasz w Portugalii więcej niż 183 dni w danym roku, rząd portugalski uważa cię za osobę rezydent podatkowy kraju i dlatego musisz składać i płacić tam podatki od swoich światowych dochodów.

Liczba AEOI między portugalskim organem podatkowym i celnym (AT) a administracjami podatkowymi innych krajów wzrosła w 19 r. o 2021% w porównaniu z 2020 r. Tylko w 5,217 r. przeprowadzono łącznie 215 2021 XNUMX automatycznych wymian informacji.

Również w 2021 r. w zakresie automatycznej wymiany informacji o podatkach bezpośrednich (podatek dochodowy od osób fizycznych i podatek dochodowy od osób prawnych) AT otrzymał od administracji podatkowych innych krajów 1 617 965 – o 20,000 tys. więcej niż w 2020 r.

Automatyczna wymiana informacji: jak to działa

W Portugalii, a co za tym idzie na Maderze, automatyczna wymiana informacji dotyczących dochodów osobistych lub korporacyjnych jest regulowana dekretem-Lei n. 64/2016. W ten sposób transponując europejskie dyrektywy w tej sprawie.

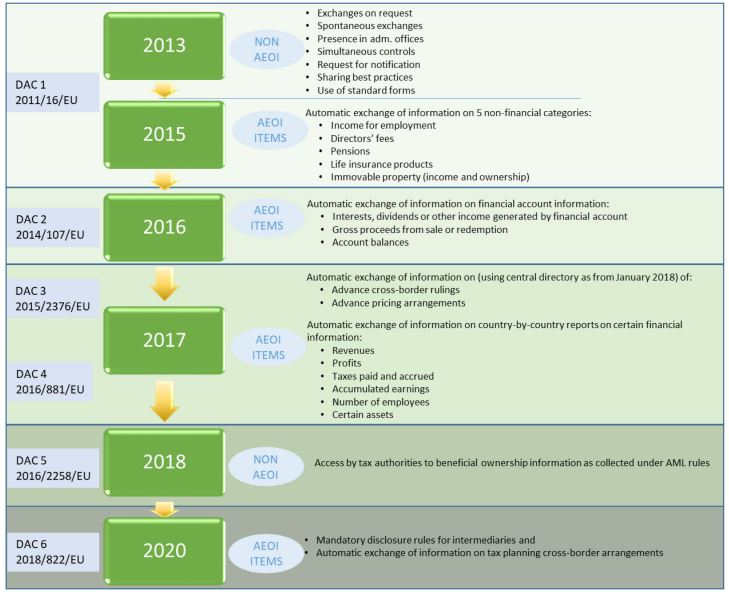

od 2011UE posiada system wymiany informacji podatkowych i finansowych między państwami członkowskimi. Organy podatkowe w UE zgodziły się również na ścisłą współpracę w celu prawidłowego opodatkowania swoich podatników oraz zwalczania oszustw podatkowych i uchylania się od opodatkowania.

Dyrektywa obejmuje wszystkie podatki z wyjątkiem podatku VAT, opłat celnych, akcyzy i obowiązkowych składek na ubezpieczenie społeczne, które są uregulowane w innych unijnych przepisach dotyczących współpracy administracyjnej. Ponadto windykacja podatkowa rządzi się swoimi prawami.

Powyższa dyrektywa ma zastosowanie do rezydentów UE będących osobami fizycznymi, osobami prawnymi lub innymi strukturami prawnymi, takimi jak trusty i fundacje.

Jakie są rodzaje AEOI? Jakie informacje są wymieniane?

Dyrektywa przewiduje wymianę określonych informacji w trzech formach: spontanicznej, automatycznej i na żądanie.

- Spontaniczna wymiana informacji ma miejsce, gdy kraj wykryje informacje o możliwym uchylaniu się od opodatkowania, istotne dla innego kraju, którym jest albo kraj źródła dochodu, albo kraj zamieszkania.

- Wymiana informacji na żądanie jest używany, gdy potrzebne są dodatkowe informacje do celów podatkowych z innego kraju.

- Automatyczna wymiana informacji uruchamia się w sytuacji transgranicznej, gdy podatnik prowadzi działalność w innym państwie niż państwo rezydencji. W takich przypadkach administracje podatkowe przekazują okresowo automatycznie informacje podatkowe w państwie rezydencji podatnika w formie elektronicznej. Dyrektywa przewiduje obowiązkową wymianę pięciu kategorii dochodów i aktywów:

- dochód z pracy,

- dochód emerytalny,

- honoraria dyrektorów,

- dochodów i własności nieruchomości oraz produktów ubezpieczeniowych na życie

- Transgraniczne interpretacje podatkowe i uprzednie porozumienia cenowe

- Raportowanie według krajów i schematy planowania podatkowego.

- Inne formy współpracy administracyjnej: Dyrektywa przewiduje inne środki współpracy administracyjnej, takie jak obecność urzędników państwa członkowskiego w urzędach organów podatkowych innego państwa członkowskiego lub podczas prowadzonych tam dochodzeń administracyjnych. Obejmuje również kontrole jednoczesne, umożliwiające dwóm lub więcej państwom członkowskim prowadzenie jednoczesnej kontroli osób będących przedmiotem wspólnego lub uzupełniającego się zainteresowania, wnioski o powiadomienie o instrumentach podatkowych oraz decyzje wydane przez organ innego państwa członkowskiego.

Powyższe opiera się na wspólnych światowych standardach uzgodnionych przez administracje podatkowe na szczeblu międzynarodowym, zwłaszcza w ramach OECD. Czasami jednak idą one dalej i, co ważne, mają charakter legislacyjny, a nie opierają się na porozumieniu politycznym bez mocy legislacyjnej.

Ponadto dyrektywa przewiduje praktyczne ramy wymiany informacji – tj. standardowe formularze wymiany informacji na żądanie i spontanicznie, a także skomputeryzowane formaty automatycznej wymiany informacji – zabezpieczone kanały elektroniczne do wymiany informacji oraz centralny katalog do przechowywania oraz udostępnianie informacji na temat transgranicznych interpretacji indywidualnych prawa podatkowego, uprzednich porozumień cenowych i podlegających zgłoszeniu uzgodnień transgranicznych („- schematy planowania podatkowego”).

Wreszcie, państwa członkowskie UE są również zobowiązane do przekazywania sobie nawzajem informacji zwrotnych na temat wykorzystania otrzymanych informacji oraz do zbadania wraz z Komisją, w jakim stopniu dyrektywa wspiera współpracę administracyjną.

Ponadto, według OECD, najczęściej wymienianymi rodzajami dochodów są: odsetki, dywidendy, tantiemy, dochody z usług zależnych oraz emerytury. Wszystkie 38 krajów OECD (100%) automatycznie otrzymuje informacje od partnerów traktatowych a 33 (85%) z nich wysyła informacje automatycznie do partnerów traktatowych.

AEOI i CRS

Kwestia AEOI jest bardziej „poważna”, jeśli weźmiemy pod uwagę, że banki zbierają i przekazują organom podatkowym informacje o saldach rachunków bankowych klientów niebędących rezydentami (dla celów podatkowych). Zdarza się również sytuacja odwrotna: banki zagraniczne będą zgłaszać rachunki podatników będących rezydentami na ich terytorium właściwym organom podatkowym, które następnie przekażą te informacje organom podatkowym kraju pochodzenia podatnika.

Ta wymiana informacji wynika z wdrożenia wspólnych standardów sprawozdawczości („CRS”), stworzonych przez OECD, których członkami są Portugalia i 92 inne kraje. Wśród tych 93 jurysdykcji na morzu jak Kajmany, Brytyjskie Wyspy Dziewicze, Wyspy Normandzkie również uczestniczą.

Podobnie jak AEOI na mocy prawa UE, CRS mają na celu zwalczanie uchylania się od płacenia podatków i prania pieniędzy i mogą mieć wpływ na status rezydencji podatkowej tysięcy emigrantów.

W związku z tym dochody ekspatów mają być opodatkowane w kraju ich pochodzenia iw kraju zamieszkania, jeśli status rezydencji podatkowej nie jest aktualny we wszystkich jurysdykcjach. Przecież nie można być rezydentem podatkowym kilku jurysdykcji jednocześnie.

AEOI angażuje się i wkrótce osiągnie dochód z kryptowalut

Ewolucja automatycznej wymiany informacji w UE. Źródło: Komisja Europejska

Od 2013 r. ewoluuje wymiana informacji między organami podatkowymi dotycząca dochodów osobistych i korporacyjnych, która wkrótce obejmie osoby uzyskujące dochody z kryptowalut, zgodnie z tzw. dyrektywą DAC8. Komisja Europejska ma na celu: „rozszerzenie raportowania i wymiany informacji między organami podatkowymi w UE, aby objąć dochody lub dochody generowane przez użytkowników zamieszkałych w UE podczas operacji z kryptoaktywami”.

Nie ma sensu się ukrywać

Aby uniknąć jakiejkolwiek kontroli w krajach OECD, emigranci przenoszący się na Maderę na stałe muszą:

- Legalnie mieszkać na terytorium Portugalii

- Zaktualizuj swój status podatkowy, stając się rezydentami na terytorium Portugalii, a zatem podlegając opodatkowaniu na całym świecie zgodnie z prawem portugalskim

- Poinformuj ich kraj pochodzenia i obywatelstwo, że nie są już rezydentami dla celów podatkowych.

- Złóż wniosek, jeśli to możliwe, o Status NHR (dziesięcioletnie wakacje podatkowe od dochodu z zagranicy) w Portugalii, jeśli spełniają wymagania.

Każda inna sytuacja odmienna od powyższej, taka jak zarejestrowanie się jako rezydent do celów podatkowych w więcej niż jednej jurysdykcji lub niezgłoszenie dochodu w jurysdykcji, w której się mieszka, nie tylko stanowi przestępstwo podatkowe podlegające karze zgodnie z prawem, ale także zwiększa prawdopodobieństwo AEOI. Sytuacje, których za wszelką cenę należy unikać.

Więc następnym razem doradca podatkowy radzi Ci wykonać powyższe kroki, abyś był praworządnym rezydentem nie tylko na terytorium Portugalii, ale także w jurysdykcjach, w których generujesz dochód.

At MCS, we może pomóc w sprawach podatkowych i imigracyjnych na Maderze iw Portugalii kontynentalnej. Ten artykuł ma charakter wyłącznie informacyjny i nie ma na celu ani nie powinien być interpretowany jako porada prawna lub profesjonalna jakiegokolwiek rodzaju. Jeśli masz jakieś pytania, nie wahaj się skontaktuj się z nami.

Miguel Pinto-Correia posiada tytuł magistra ekonomii międzynarodowej i studiów europejskich w ISEG – Lisbon School of Economics & Management oraz tytuł licencjata w dziedzinie ekonomii w Nova School of Business and Economics. Jest stałym członkiem Zakonu Ekonomistów (Ordem dos Economistas)… Czytaj więcej