Một người anh lớn về thuế

Trao đổi thông tin tự động (AEOI hoặc trao đổi thông thường) là có thật và được lập pháp trong Liên minh Châu Âu và Khu tự trị Madeira là một phần của nó.

Một quan niệm sai lầm phổ biến là công dân nước ngoài có thể chọn nơi nộp thuế. Nếu bạn ở Bồ Đào Nha hơn 183 ngày trong một năm nhất định, chính phủ Bồ Đào Nha coi bạn là một cư dân thuế của quốc gia, và do đó bạn phải khai và nộp thuế ở đó đối với thu nhập trên toàn thế giới của mình.

Số lượng AEOI giữa Cơ quan Thuế và Hải quan Bồ Đào Nha (AT) và cơ quan quản lý thuế của các quốc gia khác đã tăng 19% vào năm 2021 so với năm 2020. Chỉ riêng trong năm 5,217 đã có tổng cộng 215 lượt trao đổi thông tin tự động.

Ngoài ra, vào năm 2021, liên quan đến trao đổi thông tin tự động về thuế trực thu (thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp), AT đã nhận được 1 617 965 từ cơ quan quản lý thuế của các quốc gia khác – nhiều hơn khoảng 20,000 so với năm 2020.

Trao đổi thông tin tự động: cách thức hoạt động

Ở Bồ Đào Nha, và do đó là Madeira, việc tự động trao đổi thông tin liên quan đến thu nhập cá nhân hoặc doanh nghiệp được quy định theo Nghị định-Lei n. 64/2016. Do đó chuyển đổi các Chỉ thị Châu Âu về vấn đề này.

Kể từ khi 2011, EU đã có một hệ thống trao đổi thông tin tài khoản thuế và tài chính giữa các Quốc gia Thành viên. Các cơ quan thuế ở EU cũng nhất trí hợp tác chặt chẽ để đánh thuế chính xác người nộp thuế của họ và chống gian lận thuế và trốn thuế.

Chỉ thị bao gồm tất cả các loại thuế ngoại trừ VAT, phí hải quan, thuế tiêu thụ đặc biệt và các khoản đóng góp xã hội bắt buộc, được xử lý bởi các luật hợp tác hành chính khác của Liên minh. Ngoài ra đòi nợ thuế có luật riêng.

Chỉ thị nêu trên áp dụng cho cư dân EU là thể nhân, pháp nhân hoặc các cấu trúc pháp lý khác như quỹ tín thác và quỹ.

Có những loại AEOI nào? Thông tin gì được trao đổi?

Chỉ thị quy định việc trao đổi thông tin cụ thể dưới ba hình thức: tự phát, tự động và theo yêu cầu.

- Trao đổi thông tin tự phát diễn ra nếu một quốc gia phát hiện ra thông tin về khả năng trốn thuế liên quan đến một quốc gia khác, là quốc gia của nguồn thu nhập hoặc quốc gia cư trú.

- Trao đổi thông tin theo yêu cầu được sử dụng khi cần thông tin bổ sung cho mục đích thuế từ một quốc gia khác.

- Trao đổi thông tin tự động được kích hoạt trong tình huống xuyên biên giới, trong đó người nộp thuế đang hoạt động ở một quốc gia khác ngoài quốc gia cư trú. Trong những trường hợp như vậy, cơ quan quản lý thuế cung cấp thông tin thuế tự động cho quốc gia cư trú của người nộp thuế, dưới dạng điện tử trên cơ sở định kỳ. Chỉ thị quy định về trao đổi bắt buộc năm loại thu nhập và tài sản:

- thu nhập việc làm,

- thu nhập lương hưu,

- phí giám đốc,

- thu nhập và quyền sở hữu bất động sản và các sản phẩm bảo hiểm nhân thọ

- Các phán quyết về thuế xuyên biên giới và các thỏa thuận định giá trước

- Kế hoạch lập kế hoạch thuế và báo cáo theo quốc gia.

- Các hình thức hợp tác hành chính khác: Chỉ thị quy định các phương thức hợp tác hành chính khác, chẳng hạn như sự hiện diện của các quan chức của một Quốc gia Thành viên tại các văn phòng của cơ quan thuế của Quốc gia Thành viên khác hoặc trong các yêu cầu hành chính được thực hiện tại đó. Nó cũng bao gồm các biện pháp kiểm soát đồng thời cho phép hai hoặc nhiều Quốc gia Thành viên tiến hành kiểm soát đồng thời (những) người có lợi ích chung hoặc lợi ích bổ sung, yêu cầu thông báo các công cụ thuế và quyết định do cơ quan có thẩm quyền của Quốc gia Thành viên khác ban hành.

Những điều trên dựa trên các tiêu chuẩn chung toàn cầu được thống nhất bởi các cơ quan quản lý thuế ở cấp độ quốc tế, đặc biệt là ở OECD. Tuy nhiên, đôi khi chúng còn đi xa hơn và quan trọng là chúng mang tính lập pháp hơn là dựa trên thỏa thuận chính trị mà không có lực lượng lập pháp.

Ngoài ra, Chỉ thị cung cấp một khuôn khổ thực tế để trao đổi thông tin – tức là các hình thức tiêu chuẩn để trao đổi thông tin theo yêu cầu và tự phát, cũng như các định dạng được vi tính hóa để trao đổi thông tin tự động – các kênh điện tử được bảo mật để trao đổi thông tin và một thư mục trung tâm để lưu trữ và chia sẻ thông tin về các quy định về thuế xuyên biên giới, các thỏa thuận định giá trước và các thỏa thuận xuyên biên giới có thể báo cáo (“- kế hoạch lập kế hoạch thuế”).

Cuối cùng, các quốc gia thành viên EU cũng được yêu cầu cung cấp phản hồi cho nhau về việc sử dụng thông tin nhận được và cùng với Ủy ban kiểm tra xem Chỉ thị hỗ trợ hợp tác hành chính tốt như thế nào.

Ngoài ra và theo OECD, các loại thu nhập được trao đổi thường xuyên nhất là: tiền lãi, cổ tức, tiền bản quyền, thu nhập từ dịch vụ phụ thuộc và lương hưu. Tất cả 38 quốc gia OECD (100%) nhận thông tin tự động từ các đối tác hiệp ước và 33 (85%) trong số họ gửi thông tin tự động cho các đối tác hiệp ước.

AEOI và CRS

Vấn đề AEOI sẽ “nghiêm trọng” hơn nếu chúng ta tính đến việc các ngân hàng hiện đang thu thập và báo cáo thông tin về số dư tài khoản ngân hàng của khách hàng không cư trú (vì mục đích thuế) cho cơ quan thuế. Điều ngược lại cũng xảy ra: các ngân hàng nước ngoài sẽ báo cáo các tài khoản do người nộp thuế cư trú trên lãnh thổ quốc gia của họ nắm giữ cho cơ quan thuế tương ứng, sau đó cơ quan này sẽ chuyển thông tin này cho cơ quan thuế của quốc gia nơi người nộp thuế đến.

Việc trao đổi thông tin này bắt nguồn từ việc thực hiện Tiêu chuẩn báo cáo chung (“CRS”), do OECD tạo ra, Bồ Đào Nha và 92 quốc gia khác là thành viên tham gia. Trong số 93 khu vực tài phán này, ngoài khơi như Quần đảo Cayman, Quần đảo Virgin thuộc Anh, Quần đảo Channel cũng tham gia.

Giống như AEOI theo luật của EU, CRS nhằm mục đích chống trốn thuế và rửa tiền và có thể có tác động đến tình trạng cư trú thuế của hàng ngàn người nước ngoài.

Do đó, thu nhập của người nước ngoài sẽ bị đánh thuế ở quốc gia gốc và quốc gia cư trú của họ, nếu tình trạng cư trú thuế không được cập nhật ở tất cả các khu vực pháp lý. Rốt cuộc, một người không thể cư trú, vì mục đích thuế, nhiều khu vực pháp lý cùng một lúc.

AEOI đang tham gia và sẽ sớm đạt được thu nhập từ tiền điện tử

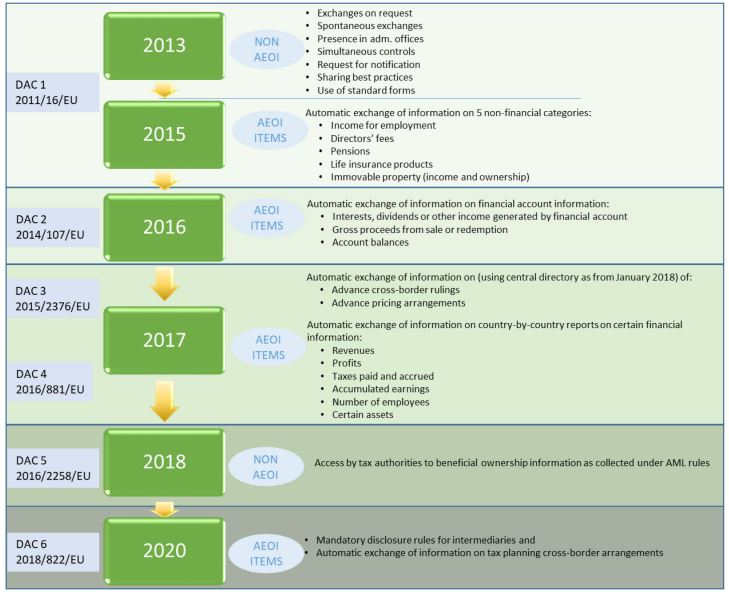

Sự phát triển của trao đổi thông tin tự động ở EU. Nguồn: Ủy ban châu Âu

Việc trao đổi thông tin giữa các cơ quan thuế liên quan đến thu nhập cá nhân và doanh nghiệp đã phát triển từ năm 2013 và sẽ sớm đến được với những người có thu nhập từ tiền điện tử, theo cái gọi là chỉ thị DAC8. Ủy ban châu Âu nhằm mục đích: “mở rộng báo cáo và trao đổi thông tin giữa các cơ quan thuế trong EU để bao gồm thu nhập hoặc doanh thu được tạo bởi người dùng cư trú tại EU trong khi hoạt động với tài sản tiền điện tử.”

Không có điểm nào trong việc che giấu

Để tránh bất kỳ cuộc kiểm toán nào trong các quốc gia OECD, người nước ngoài chuyển đến Madeira trên cơ sở lâu dài phải:

- Cư trú hợp pháp trên lãnh thổ Bồ Đào Nha

- Cập nhật tình trạng thuế của họ, trở thành cư dân trên lãnh thổ Bồ Đào Nha và do đó phải chịu thuế trên toàn thế giới theo luật Bồ Đào Nha

- Thông báo cho quốc gia xuất xứ và quốc tịch của họ rằng họ không còn là cư dân, vì mục đích thuế.

- Áp dụng, nếu có thể cho Tình trạng NHR (miễn thuế mười năm đối với thu nhập ngoại lai), ở Bồ Đào Nha nếu họ đáp ứng các yêu cầu.

Bất kỳ tình huống nào khác với những điều trên, chẳng hạn như được đăng ký là cư dân vì mục đích thuế ở nhiều khu vực tài phán hoặc không báo cáo thu nhập ở khu vực tài phán nơi một người cư trú không chỉ cấu thành tội phạm thuế bị trừng phạt theo luật, mà còn gây ra khả năng của một AEOI. Những tình huống mà người ta phải tránh bằng mọi giá.

Vì vậy, lần tới, chuyên gia tư vấn thuế của bạn khuyên bạn nên làm theo các bước trên để bạn trở thành cư dân tuân thủ luật pháp không chỉ trên lãnh thổ Bồ Đào Nha mà còn ở các khu vực pháp lý nơi bạn tạo ra thu nhập.

At MCS, we có thể hỗ trợ bạn về các vấn đề về thuế và nhập cư tại Đảo Madeira và lục địa Bồ Đào Nha. Bài viết này chỉ được cung cấp cho mục đích thông tin chung và không nhằm mục đích cũng như không được hiểu là tư vấn pháp lý hoặc chuyên nghiệp dưới bất kỳ hình thức nào. Nếu bạn có bất kỳ câu hỏi nào, xin đừng ngần ngại Liên hệ với chúng tôi.

Miguel Pinto-Correia có bằng Thạc sĩ về Kinh tế Quốc tế và Nghiên cứu Châu Âu của ISEG - Trường Kinh tế & Quản lý Lisbon và bằng Cử nhân Kinh tế của Trường Kinh doanh và Kinh tế Nova. Ông là thành viên thường trực của Order of the Economists (Ordem dos Economistas)… Tìm hiểu thêm