El NHR, como se entiende desde hace varios años, expirará el 31 de diciembre de 2023. En su lugar, el 1 de enero de 2024 entrará en vigor un nuevo régimen (algunos interesados ya lo llaman “NHR 2.0”, “el Nuevo NHR”), que reflejará la mayoría de los beneficios del NHR (excepto aquellos con ingresos por pensiones). ). Sin embargo, afectará a un grupo diferente de beneficiarios.

No obstante, Si desea seguir teniendo acceso a la “antigua NHR” más allá del 31 de diciembre de 2023, se le pedirá que determine si califica para una de las disposiciones de derechos adquiridos que se detallan a continuación:

- Estar en posesión de un proceso para la obtención de visa de residencia o permiso de residencia, el cual deberá iniciarse antes del 31 de diciembre de 2023, ante las autoridades correspondientes con apego a la legislación migratoria vigente, específicamente mediante la concertación de cita o concertación de cita para postular; alternativamente, solicitando un visado de residencia o un permiso de residencia; o

- Estar en posesión de permiso de residencia legítimo o visa hasta el 31 de diciembre de 2023; o

- Estar en posesión de un contrato de trabajo, promesa o acuerdo de adscripción firmado al 31 de diciembre de 2023, con las obligaciones del individuo ejercidas exclusivamente dentro de las fronteras de la nación o

- Contar con un contrato de arrendamiento o contrato similar que autorice el uso o posesión de bienes inmuebles dentro del territorio portugués hasta la expiración del 10 de octubre de 2023, o

- Haber celebrado un contrato de reserva o un contrato de promesa para la compra de derechos de propiedad corporal en suelo portugués antes del 10 de octubre de 2023, o

- Hasta el 10 de octubre de 2023, tener todos los dependientes matriculados en una institución educativa domiciliada en territorio portugués.

Para aclarar, los contribuyentes inscritos como NHR el 31 de diciembre de 2023, incluidos los beneficiarios actuales de NHR, seguirán siendo elegibles para los beneficios del régimen durante los próximos diez años.

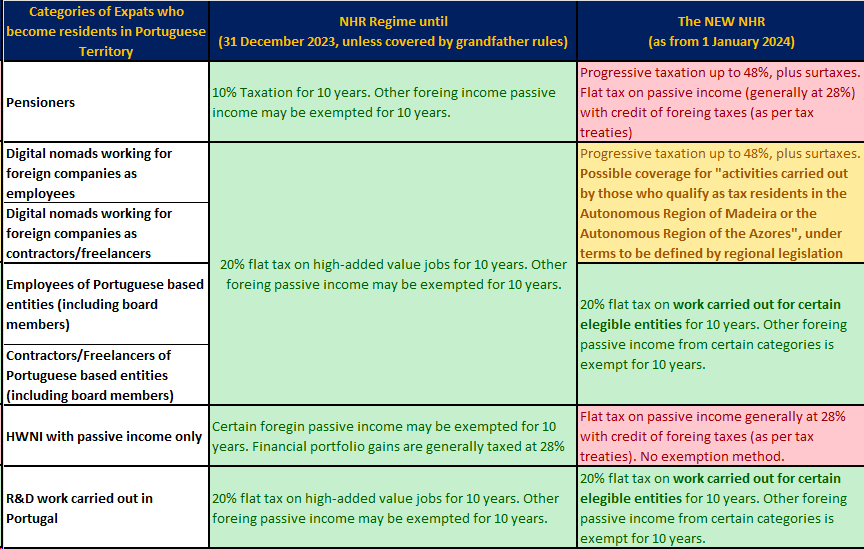

En cuanto al nuevo NHR, es posible predecir que este régimen permanecerá en vigor durante diez años y se aplicará a las personas físicas que adquieran la residencia fiscal en Portugal después de no haber residido allí durante los cinco años anteriores. El El nuevo NHR impondrá un impuesto del 20% sobre el empleo y los ingresos de los trabajadores independientes en lugar de los criterios actuales de alto valor agregado del trabajo. Varias categorías de ingresos de fuente extranjera, incluidos dividendos, intereses, ganancias de capital y alquileres, estarán exentas del impuesto.

Se prevé que el nuevo programa tendrá un alcance más amplio, especialmente para quienes se conviertan en residentes fiscales en la Región Autónoma de Madeira y realicen negocios u otras actividades de inversión allí; Se proporcionará información adicional en un decreto regional que se publicará próximamente, como ya anunció por el Presidente del Gobierno Regional de Madeira, Miguel Albuquerque.

El Nuevo NHR como incentivo a la innovación

A partir del 1 de enero de 2024, el nuevo incentivo fiscal ofrece una tasa fija del 20% durante 10 años, junto con una exención de ingresos extranjeros (excepto los ingresos contaminados obtenidos en jurisdicciones incluidas en la lista negra). La siguiente lista describe las actividades elegibles (simplificación) y agrega algunos comentarios:

- Puestos de trabajo u otras actividades realizadas por residentes fiscales en la Región Autónoma de Madeira o la Región Autónoma de las Azores.

- Docencia en educación superior, centro de investigación científica e innovación tecnológica.s siempre que dicho trabajo se realice en instituciones con sede en territorio portugués;

- Empleos cualificados y miembros de consejos de administración de entidades beneficiarias de incentivos fiscales contractuales portugueses firmados con Portugal IAPMEI or AICEP – aplicable a inversiones mayores de 3 millones de euros;

- Profesionales altamente calificados que trabajan para entidades acogidas al Régimen Fiscal de Promoción de Inversiones (RFAI);

- Profesionales altamente cualificados que trabajen para entidades que exporten al menos el 50% de su facturación;

- Empleos cualificados y miembros de juntas directivas de entidades consideradas relevantes para la economía portuguesa, según criterios discrecionales que aplicarán IAPMEI o AICEP;

- Personal de Investigación y Desarrollo cuyos costos sean elegibles para el sistema de incentivo fiscal a la I+D (SIFIDE);

- Puestos de trabajo y miembros de los órganos de gobierno de entidades certificadas como Start-Ups en Portugal. Según la legislación portuguesa, una nueva empresa se define de la siguiente manera:

- Empresa con menos de 10 años de actividad;

- Menos que los empleados de 250;

- Menos de 50 millones de euros de facturación;

- No propiedad de una gran empresa;

- Con sede en territorio portugués o con más de 25 empleados;

- Ser una empresa innovadora; o tener una ronda de financiación de capital de riesgo; o inversión de Banco Portugués de Fomento.

Resumen de la legislación aprobada

Descargo de responsabilidad: la información proporcionada en este artículo tiene fines informativos únicamente y no debe interpretarse como asesoramiento legal, financiero o de inversión. La información proporcionada en este artículo está sujeta a futuras actualizaciones a la luz de los recientes cambios legislativos. Por favor, consulta con nuestros profesionales que se especializan en la fiscalidad portuguesa antes de tomar cualquier decisión relacionada con los impuestos.

La fundación de Madeira Corporate Services se remonta a 1995. MCS comenzó como proveedor de servicios corporativos en el Centro Internacional de Negocios de Madeira y rápidamente se convirtió en una empresa de gestión líder... Leer más