El sistema del impuesto sobre la renta personal en Portugal a veces es difícil de comprender; por eso hemos preparado este artículo que resume los aspectos clave del sistema fiscal portugués.

¿Cómo funciona el sistema fiscal en Portugal?

Lo esencial

El sistema fiscal portugués consta de impuestos nacionales (o regionales) y municipales, generalmente calculados en función de los ingresos, los gastos y la propiedad de la propiedad.

Los extranjeros que viven en Portugal deben registrarse como contribuyentes antes de que puedan comenzar a generar ingresos, incluso si pueden solicitar beneficios y exenciones fiscales. El registro como contribuyente puede ser realizado por el propio contribuyente o por un abogado que actúe en la oficina de impuestos local con jurisdicción sobre la dirección residencial del contribuyente (si corresponde).

El ejercicio fiscal portugués coincide con el año natural (del 1 de enero al 31 de diciembre).

El Sistema del Impuesto sobre la Renta de las Personas Físicas en Portugal

Renta personal fiscalidad en portugal es fijado, a nivel nacional, por la Asamblea de la República, teniendo las Asambleas Legislativas de las Regiones Autónomas de Madeira y Azores la potestad de adaptar los tipos impositivos nacionales aplicables a los residentes en las Regiones Autónomas. Dado que ambas Comunidades Autónomas son regiones ultraperiféricas de la Unión Europea, los tipos impositivos aplicables al IRPF son inferiores a los aplicables a los residentes en la península.

Teniendo en cuenta lo anterior, el sistema fiscal en Portugal se basa en la renta mundial, lo que significa que si califica como residente, a efectos fiscales, tributará sobre la renta que ha generado en todo el mundo, no la renta generada únicamente en territorio portugués. Bajo este sistema, la Autoridad Tributaria y Aduanera portuguesa también considerará los créditos fiscales otorgados en virtud de los convenios de doble imposición firmados entre Portugal y las jurisdicciones de la fuente de ingresos.

Para aquellos que califican como no residentes, el impuesto sobre la renta personal se aplica solo si los ingresos se generan en Portugal.

Normas de residencia fiscal

Según las leyes fiscales portuguesas, se considera residente, a efectos del impuesto sobre la renta personal, si en el año respectivo de las ganancias:

- Haber permanecido en Portugal por más de 183 días, consecutivos o alternos, en cualquier 12 meses comenzando o terminando en el año calendario en cuestión;

- Habiendo permanecido por menos tiempo, mantenido la propiedad en Portugal, en cualquier período determinado del período mencionado anteriormente, en condiciones tales que puedan inferir una intención de ocupar la propiedad como lugar habitual de residencia;

- El 31 de diciembre, es miembro de la tripulación de un buque o de una aeronave, siempre que esté empleado por entidades que tengan su domicilio, sede social o dirección efectiva en territorio portugués;

- Ejerce funciones o comisiones de carácter público en el Estado portugués, en el extranjero.

Normas de Residencia Fiscal en las Regiones Autónomas de Madeira y Azores

Se considera residente en una Comunidad Autónoma en el año a que se refieren los ingresos la permanencia en el respectivo territorio por más de 183 días.

No obstante, para que un residente en territorio portugués sea considerado residente en una Comunidad Autónoma, ésta debe ser donde tenga su residencia habitual y esté registrado en ella a efectos fiscales. Cuando no sea posible determinar la permanencia referida anteriormente, los residentes en territorio portugués que tengan allí su principal centro de intereses se considerarán residentes en el territorio de una Comunidad Autónoma, y el lugar donde se obtenga la mayor parte de la renta imponible , determinada en los siguientes términos, se considera como tal:

- Las rentas del trabajo se entienden obtenidas en el lugar donde se presta la actividad;

- Los ingresos empresariales y profesionales se consideran obtenidos en el lugar de establecimiento o de ejercicio habitual de la profesión;

- Las rentas de capital se entienden obtenidas en el lugar de un establecimiento al que sea atribuible el pago.

- Las rentas de la tierra y los incrementos patrimoniales derivados de los bienes inmuebles se entenderán obtenidos en el lugar donde se halle el inmueble.

- Los rendimientos de las pensiones se entenderán obtenidos en el lugar en que se paguen o se pongan a disposición.

Las personas que constituyan el hogar se considerarán residentes en el territorio de una comunidad autónoma, siempre que en ella se encuentre el centro principal de intereses, en los términos definidos anteriormente.

El sistema fiscal en Portugal para expatriados

Algunos expatriados que viven en Portugal pueden aprovechar la Régimen de Residencia No Habitual (NHR), que prevé exenciones sustanciales para diez años de residencia. Este estatus fiscal especial para expatriados está disponible para todos aquellos que se reubiquen en el país, independientemente de su nacionalidad y donde califiquen como pensionistas, trabajadores o autónomos (nómadas digitales).

Antes de mudarse, uno debe contactar a un asesor fiscal, como MCS y haga que se analice su estructura de ingresos en relación con su cumplimiento de las reglas y exenciones del esquema NHR.

Tasas de impuestos en Portugal

Portugal tiene un progresista Sistema de impuestos en su lugar, donde se aplican diferentes tasas impositivas a diferentes tramos impositivos.

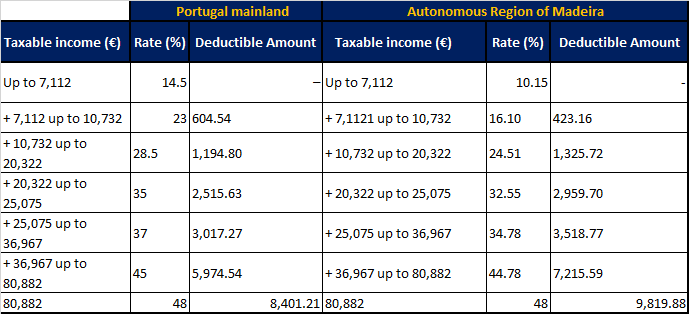

Tramos del Impuesto sobre la Renta en Portugal y la Región Autónoma de Madeira para el FY2021

Los impuestos sobre la renta portugueses se aplican a las ganancias en las siguientes seis categorías:

- A: Ingreso laboral

- B: Ingresos de autoempleo

- E: Ingreso de inversión

- F: Ingresos por alquiler de propiedades alquiladas en Portugal

- G: Ganancias de capital por la venta de propiedades, activos o acciones

- H: Pensiones en Portugal, incluidos los planes privados de pensiones

Se pueden aplicar tasas impositivas especiales y/o fijas a diferentes categorías de ingresos según los tipos específicos de ingresos, el estado de residencia fiscal o la aplicabilidad del esquema NHR al contribuyente en cuestión.

Obligaciones de declaración de impuestos

Todos los contribuyentes que generen rentas en territorio portugués entre el 1 de enero y el 31 de diciembre deben preparar y presentar declaraciones del IRPF. Estas declaraciones de impuestos se presentan en línea, generalmente entre el 1 de abril y el 30 de junio del siguiente año calendario.

Las sanciones por devoluciones tardías pueden oscilar entre 200 € y 2,500 €.

Tributación de los ingresos de las jurisdicciones incluidas en la lista negra

Los ingresos de capital (intereses y dividendos) pagados por jurisdicciones incluidas en la lista negra del Ministerio de Finanzas de Portugal están gravados a una tasa fija del 35%.

La lista actual de jurisdicciones incluidas en la lista negra es la siguiente: Samoa Americana, Liechtenstein, Maldivas, Anguila, Islas Marshall, Antigua y Barbuda, Mauricio, Aruba, Mónaco, Isla Ascensión, Monserrat, Bahamas, Nauru, Bahrein, Antillas Holandesas, Barbados, Mariana del Norte Islas, Belice, Isla Niue, Bermudas, Isla Norfolk, Bolivia, Otras islas del Pacífico, Islas Vírgenes Británicas, Palau, Brunei, Panamá, Islas Caimán, Isla Pitcairn, Islas del Canal, Puerto Rico, Isla Christmas, Qatar, Cocos (Keeling), Isla Queshm, Irán, Islas Cook, Santa Elena, Costa Rica, San Cristóbal y Nieves, Yibuti, Santa Lucía, Dominica, San Pedro y Miquelón, Islas Malvinas, Samoa, Fiyi, San Marino, Polinesia Francesa, Seychelles, Gambia, Islas Salomón , Gibraltar, San Vicente y las Granadinas, Granada, Sultanato de Omán, Guam, Svalbard, Guyana, Eswatini, Honduras, Tokelau, SAR Hong Kong (China), Trinidad y Tobago, Jamaica, Tristan da Cunha, Jordania, Islas Turcas y Caicos , Reino de T onga, Tuvalu, Kiribati, Emiratos Árabes Unidos, Kuwait, Islas Vírgenes de los Estados Unidos, Labuan, Vanuatu, Líbano, Yemen, Liberia.

Este artículo se proporciona únicamente con fines de información general y no pretende ser, ni debe interpretarse como, asesoramiento legal o profesional de ningún tipo.

Laurinda tiene un Diploma en Administración de Empresas del Instituto Sudafricano de Administración y Comercio ... Leer más