Команда NHR, як було зрозуміло протягом кількох років, закінчується 31 грудня 2023 року. Натомість 1 січня 2024 року набуде чинності новий режим (деякі зацікавлені сторони вже називають його «NHR 2.0», «новий NHR»), який відображатиме більшість пільг NHR (за винятком тих, що стосуються пенсійного доходу). ). Однак це вплине на іншу групу бенефіціарів.

Тим не менш, якщо ви бажаєте продовжити доступ до «старої NHR» після 31 грудня 2023 року, вам потрібно буде визначити, чи відповідаєте ви вимогам для одного з положень, наведених нижче:

- Володіння процесом отримання візи на проживання або дозволу на проживання, який має бути розпочато до 31 грудня 2023 року, у відповідних органах відповідно до чинного імміграційного законодавства, зокрема шляхом організації зустрічі або призначення зустрічі для подання заявки; альтернативно, подавши заяву на отримання візи на проживання або дозволу на проживання; або

- Наявність законного дозволу на проживання або візи до 31 грудня 2023 року; або

- Наявність підписаного трудового договору, обіцянки або угоди про відрядження до 31 грудня 2023 року, при цьому зобов’язання особи виконуються виключно в межах країни або

- Наявність договору оренди або подібного контракту, який дозволяє використовувати або володіти нерухомістю на території Португалії до закінчення терміну дії 10 жовтня 2023 року, або

- Уклавши угоду про резервування або вексель для купівлі прав матеріальної власності на території Португалії до 10 жовтня 2023 року або

- До 10 жовтня 2023 року всі утриманці мають бути зараховані до навчального закладу, що проживає на території Португалії.

Щоб уточнити, платники податків, зареєстровані як NHR 31 грудня 2023 року, включаючи поточних бенефіціарів NHR, матимуть право на пільги режиму протягом наступних десяти років.

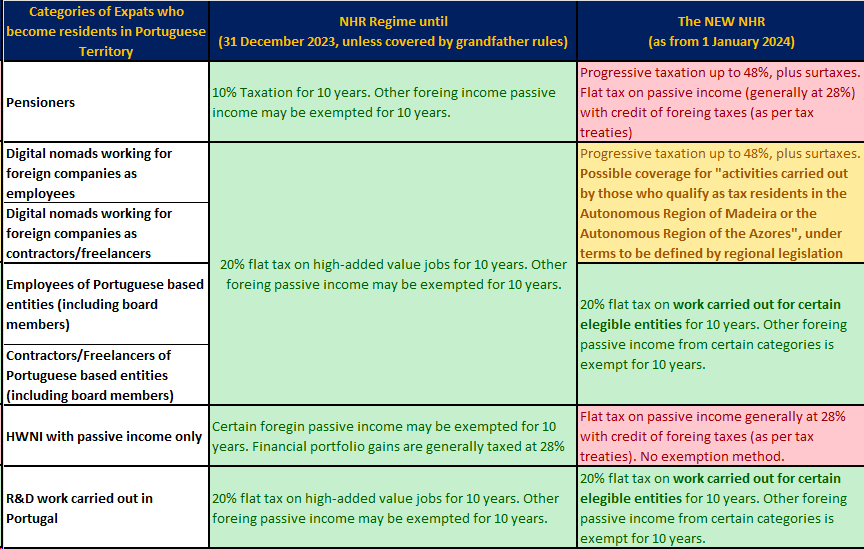

Що стосується нового NHR, можна передбачити, що цей режим діятиме протягом десяти років і застосовуватиметься до осіб, які набувають податкового резидентства в Португалії після того, як не проживали там протягом попередніх п’яти років. The новий NHR вводитиме 20% податок на роботу та доходи фрілансерів замість поточних критеріїв високої доданої вартості роботи. Кілька категорій доходів з іноземного джерела, включаючи дивіденди, відсотки, приріст капіталу та орендну плату, будуть звільнені від податку.

Очікується, що нова програма матиме ширший обсяг, особливо для тих, хто стає податковим резидентом в автономному регіоні Мадейра та веде бізнес або іншу інвестиційну діяльність там; додаткову інформацію буде надано в регіональному указі, який буде опубліковано, як і раніше оголошений президентом регіонального уряду Мадейри Мігелем Альбукерке.

Новий NHR як стимул для інновацій

Починаючи з 1 січня 2024 року, нова податкова пільга пропонує фіксовану ставку 20% протягом 10 років, а також звільнення від іноземного доходу (за винятком неправомірного доходу, отриманого в юрисдикціях із чорного списку). У наведеному нижче списку описано прийнятні види діяльності (спрощення) та додано деякі коментарі:

- Посади або інша діяльність, яку здійснюють податкові резиденти в автономному регіоні Мадейра або автономний регіон Азорських островів.

- Викладання у вищих навчальних закладах, науково-дослідний та технологічно-інноваційний центрs за умови, що зазначена робота виконується в установах, розташованих на території Португалії;

- Кваліфіковані робочі місця та члени правління організацій, які отримують португальські договірні податкові пільги, підписані з Португалією ІАПМЕІ or AICEP – застосовується до великих інвестицій понад 3 мільйони євро;

- Висококваліфіковані професіонали, які працюють в організаціях, які користуються податковим режимом заохочення інвестицій (RFAI);

- Висококваліфіковані спеціалісти, які працюють на підприємствах, які експортують не менше 50% свого обороту;

- Кваліфіковані посади та члени правління організацій, які вважаються важливими для португальської економіки – відповідно до дискреційних критеріїв, які застосовуються IAPMEI або AICEP;

- Персонал з досліджень і розробок, чиї витрати підпадають під систему податкових стимулів для досліджень і розробок (SIFIDE);

- Посади та члени керівних органів організацій, сертифікованих як стартапи в Португалії. Згідно з португальським законодавством, стартап визначається таким чином:

- Компанія з досвідом діяльності менше 10 років;

- Менше 250 співробітників;

- Оборот менше 50 мільйонів євро;

- Не утримується великою компанією;

- розташовані на території Португалії або мають понад 25 співробітників;

- Бути інноваційною компанією; або отримати один раунд венчурного фінансування; або інвестиції від Banco Portugês de Fomento.

Зведення законодавчих актів ухвалено

Відмова від відповідальності: інформація, надана в цій статті, призначена лише для інформаційних цілей і не повинна розглядатися як юридична, фінансова чи інвестиційна порада. Інформація, надана в цій статті, може бути оновлена в майбутньому у світлі нещодавніх законодавчих змін. будь ласка проконсультуйтеся з нашими фахівцями які спеціалізуються на португальському оподаткуванні, перш ніж приймати будь-яке податкове рішення.

Заснування с Madeira Corporate Services датується 1995 роком. MCS починав як постачальник корпоративних послуг у міжнародному бізнес-центрі Мадейри та швидко став провідною керуючою компанією… Читати далі