Налоговый старший брат

Автоматический обмен информацией (AEOI или обычный обмен) актуален и законодательно закреплен в Европейском Союзе, частью которого является Автономный регион Мадейра.

Распространенным заблуждением является то, что иностранные граждане могут выбирать, где платить налоги. Если вы проведете в Португалии более 183 дней в данном году, португальское правительство считает вас налоговый резидент страны, и поэтому вы должны подавать и платить там налоги со своего дохода во всем мире.

Количество AEOI между Налоговым и таможенным управлением Португалии (AT) и налоговыми органами других стран увеличилось на 19% в 2021 году по сравнению с 2020 годом. Только в 5,217 году произошло 215 2021 XNUMX автоматических обменов информацией.

Также в 2021 году в отношении автоматического обмена информацией по прямым налогам (НДФЛ и налогу на прибыль организаций) АТ получила 1 617 965 от налоговых администраций других стран – примерно на 20,000 2020 больше, чем в XNUMX году.

Автоматический обмен информацией: как это работает

В Португалии и, следовательно, на Мадейре автоматический обмен информацией о личных или корпоративных доходах регулируется Декретом-Лейн. 64/2016. Таким образом, транспонируя европейские директивы по этому вопросу.

Основано в 2011, ЕС имеет систему для обмена информацией о налогах и финансовых счетах между государствами-членами. Налоговые органы ЕС также договорились тесно сотрудничать в целях правильного налогообложения своих налогоплательщиков и борьбы с налоговым мошенничеством и уклонением от уплаты налогов.

Директива распространяется на все налоги, кроме НДС, таможенных сборов, акцизов и обязательных социальных отчислений, которые регулируются другими законами Союза об административном сотрудничестве. Кроме того, у взыскания налоговой задолженности есть свои законы.

Вышеупомянутая Директива применяется к резидентам ЕС, которые являются физическими лицами, юридическими лицами или другими юридическими структурами, такими как трасты и фонды.

Какие типы АОИ существуют? Какая информация обменивается?

Директива предусматривает обмен указанной информацией в трех формах: стихийный, автоматический и по запросу.

- Спонтанный обмен информацией имеет место, если страна обнаруживает информацию о возможном уклонении от уплаты налогов, относящуюся к другой стране, которая является либо страной источника дохода, либо страной проживания.

- Обмен информацией по запросу используется, когда требуется дополнительная информация для налоговых целей из другой страны.

- Автоматический обмен информацией активируется в трансграничной ситуации, когда налогоплательщик осуществляет свою деятельность не в стране проживания, а в другой стране. В таких случаях налоговые органы периодически автоматически предоставляют налоговую информацию стране резидентства налогоплательщика в электронной форме. Директива предусматривает обязательный обмен пяти категорий доходов и активов:

- трудовые доходы,

- пенсионный доход,

- вознаграждение директоров,

- доходы и право собственности на недвижимое имущество и продукты страхования жизни

- Трансграничные налоговые постановления и соглашения о предварительном ценообразовании

- Схемы отчетности и налогового планирования по странам.

- Другие формы административного сотрудничества: Директива предусматривает другие средства административного сотрудничества, такие как присутствие должностных лиц государства-члена в офисах налоговых органов другого государства-члена или во время административных расследований, проводимых там. Он также охватывает одновременный контроль, позволяющий двум или более государствам-членам проводить одновременный контроль лиц, имеющих общие или дополнительные интересы, запросы на уведомление налоговых инструментов и решения, принятые властями другого государства-члена.

Вышеизложенное основано на общих глобальных стандартах, согласованных налоговыми органами на международном уровне, в частности в ОЭСР. Однако иногда они идут дальше, и, что важно, они носят законодательный характер, а не основаны на политическом соглашении, не имеющем законодательной силы.

Кроме того, Директива обеспечивает практическую основу для обмена информацией – т.е. стандартные формы для обмена информацией по запросу и спонтанно, а также компьютеризированные форматы для автоматического обмена информацией – защищенные электронные каналы для обмена информацией и центральный каталог для хранения и обмен информацией о трансграничных налоговых решениях, соглашениях о предварительном ценообразовании и подлежащих отчетности трансграничных соглашениях («- схемы налогового планирования»).

Наконец, государства-члены ЕС также обязаны предоставлять друг другу отзывы об использовании полученной информации и вместе с Комиссией изучать, насколько хорошо Директива поддерживает административное сотрудничество.

Кроме того, по данным ОЭСР, наиболее часто обмениваемыми видами доходов являются: проценты, дивиденды, роялти, доходы от зависимых услуг и пенсии. Все страны ОЭСР 38 (100%) автоматически получают информацию от договорных партнеров и 33 (85%) из них автоматически отправляют информацию партнерам по договору.

АОИ и CRS

Проблема AEOI становится более «серьезной», если принять во внимание, что банки теперь собирают и сообщают налоговым органам информацию об остатках на банковских счетах, принадлежащих клиентам-нерезидентам (для целей налогообложения). Происходит и обратное: иностранные банки сообщают о счетах налогоплательщиков-резидентов на их национальной территории своим соответствующим налоговым органам, которые затем сообщают эту информацию налоговым органам страны происхождения, из которой прибыл налогоплательщик.

Этот обмен информацией связан с внедрением Общих стандартов отчетности («CRS»), созданных ОЭСР, участниками которых являются Португалия и еще 92 страны. Среди этих 93 юрисдикций, оффшорный также участвуют Каймановы острова, Британские Виргинские острова, Нормандские острова.

Как и AEOI в соответствии с законодательством ЕС, CRS направлена на борьбу с уклонением от уплаты налогов и отмыванием денег и может повлиять на статус налогового резидента тысяч экспатов.

Следовательно, доходы эмигрантов должны облагаться налогом в стране их происхождения и в стране их проживания, если статус налогового резидента не актуален во всех юрисдикциях. Ведь нельзя быть резидентом для целей налогообложения одновременно в нескольких юрисдикциях.

AEOI участвует и скоро достигнет крипто-дохода

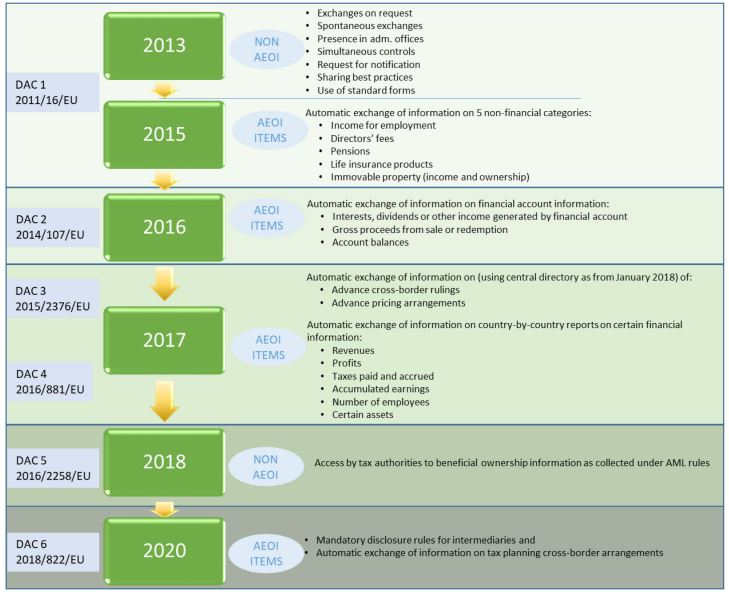

Эволюция автоматического обмена информацией в ЕС. Источник: Европейская комиссия

Обмен информацией между налоговыми органами о личных и корпоративных доходах развивается с 2013 года и вскоре достигнет тех, кто получает доход от криптовалюты, в соответствии с так называемой директивой DAC8. Европейская комиссия стремится: «расширить отчетность и обмен информацией между налоговыми органами в ЕС, чтобы охватить доход или доход, полученный пользователями, проживающими в ЕС, при работе с крипто-активами».

Нет смысла скрывать

Чтобы избежать каких-либо проверок в странах ОЭСР, экспаты, переезжающие на Мадейру на постоянной основе, должны:

- Легально проживать на территории Португалии

- Обновите свой налоговый статус, став резидентами португальской территории и, следовательно, подлежащими глобальному налогообложению в соответствии с португальским законодательством.

- Сообщите своей стране происхождения и гражданства, что они больше не являются резидентами, для целей налогообложения.

- Подать заявку, если возможно статус NHR (десятилетние налоговые каникулы на зарубежный доход), в Португалии, если они соответствуют требованиям.

Любая другая ситуация, отличная от вышеизложенной, например, регистрация в качестве резидента для целей налогообложения более чем в одной юрисдикции или непредставление сведений о доходах в юрисдикции, в которой вы проживаете, не только представляет собой налоговое преступление, наказуемое по закону, но также создает вероятность АОИ. Ситуации, которых следует избегать любой ценой.

Поэтому в следующий раз ваш налоговый консультант посоветует вам выполнить описанные выше шаги, чтобы вы были законопослушным резидентом не только на территории Португалии, но и в юрисдикциях, где вы получаете доход.

At MCS, we может помочь вам с налоговыми и иммиграционными вопросами на острове Мадейра и в континентальной Португалии. Эта статья предназначена только для общих информационных целей и не предназначена и не должна толковаться как юридическая или профессиональная консультация любого рода. Если у вас есть какие-либо вопросы, пожалуйста, не стесняйтесь Контакты.

Miguel Pinto-Correia имеет степень магистра в области международной экономики и европейских исследований ISEG – Лиссабонской школы экономики и менеджмента и степень бакалавра экономики в Школе бизнеса и экономики Nova. Он является постоянным членом Ордена экономистов (Ordem dos Economistas)… Читать далее