Le système d'impôt sur le revenu des personnes physiques au Portugal est parfois difficile à appréhender ; c'est pourquoi nous avons préparé cet article résumant les aspects clés du système fiscal portugais.

Comment fonctionne le système fiscal au Portugal ?

Les bases

Le système fiscal portugais se compose d'impôts nationaux (ou régionaux) et municipaux, généralement calculés en fonction des revenus, des dépenses et de la propriété foncière.

Les étrangers vivant au Portugal doivent s'enregistrer comme contribuables avant de pouvoir commencer à générer des revenus, même s'ils peuvent demander des avantages et exonérations fiscales. L'enregistrement en tant que contribuable peut être effectué par le contribuable lui-même ou par un avocat agissant au bureau des impôts local ayant juridiction sur l'adresse résidentielle du contribuable (le cas échéant).

L'année fiscale portugaise coïncide avec l'année civile (du 1er janvier au 31 décembre).

Le système d'impôt sur le revenu des personnes physiques au Portugal

Revenu personnel fiscalité au Portugal est fixé, au niveau national, par l'Assemblée de la République, les Assemblées législatives des régions autonomes de Madère et des Açores ayant le pouvoir d'adapter les taux d'imposition nationaux applicables aux personnes résidant dans les régions autonomes. Étant donné que les deux régions autonomes sont les régions ultrapériphériques de l'Union européenne, les taux d'imposition applicables à l'impôt sur le revenu des personnes physiques sont inférieurs à ceux applicables aux résidents du continent.

Compte tenu de ce qui précède, le système fiscal au Portugal est basé sur le revenu mondial, ce qui signifie que si vous êtes considéré comme résident, à des fins fiscales, vous serez imposé sur le revenu que vous avez généré dans le monde entier, et non sur le revenu généré uniquement sur le territoire portugais. Dans le cadre de ce système, l'administration fiscale et douanière portugaise prendra également en considération tous les crédits d'impôt accordés en vertu des accords de double imposition signés entre le Portugal et les juridictions de la source de revenus.

Pour les non-résidents, l'impôt sur le revenu des personnes physiques n'est prélevé que si les revenus sont générés au Portugal.

Règles de résidence fiscale

En vertu des lois fiscales portugaises, une personne est réputée résidente, aux fins de l'impôt sur le revenu des personnes physiques, si dans l'année respective des revenus :

- Avoir séjourné au Portugal pendant plus de 183 jours, consécutifs ou alternés, au cours de 12 mois commençant ou se terminant dans l'année civile en question ;

- Être resté moins de temps, avoir conservé une propriété au Portugal, au cours d'une période donnée de la période mentionnée ci-dessus, dans des conditions pouvant conduire à déduire une intention d'occuper la propriété comme lieu de résidence habituel ;

- Au 31 décembre, est un membre d'équipage d'un navire ou d'un aéronef à condition que cette personne soit employée par des entités ayant leur domicile, leur siège social ou leur direction effective sur le territoire portugais ;

- Exerce des fonctions ou des commissions de caractère public sous l'État portugais, à l'étranger.

Règles de résidence fiscale dans les régions autonomes de Madère et des Açores

Une personne est réputée résider dans une région autonome au cours de l'année où se rapporte le revenu lorsqu'elle reste sur le territoire respectif pendant plus de 183 jours.

Néanmoins, pour qu'un résident sur le territoire portugais soit considéré comme un résident d'une région autonome, cette région doit être celle où il a sa résidence habituelle et y est enregistrée à des fins fiscales. Lorsqu'il n'est pas possible de déterminer la permanence visée précédemment, les résidents sur le territoire portugais qui y ont leur centre d'intérêts principal sont considérés comme des résidents sur le territoire d'une région autonome, et le lieu où la majeure partie du revenu imposable est obtenue , déterminé dans les termes suivants, est considéré comme tel :

- Les revenus d'emploi sont réputés avoir été obtenus à l'endroit où l'activité est exercée;

- Les revenus d'entreprise et de profession libérale sont considérés comme obtenus au lieu d'établissement ou d'exercice habituel de la profession ;

- Les revenus du capital sont réputés avoir été obtenus au lieu d'un établissement auquel le paiement est imputable.

- Les revenus fonciers et les accroissements de fortune provenant des biens immobiliers sont réputés avoir été obtenus au lieu où le bien est situé.

- Les revenus des pensions sont réputés avoir été obtenus au lieu où ils sont payés ou mis à disposition.

Les personnes qui constituent le ménage sont réputées résider sur le territoire d'une région autonome, à condition que le centre principal d'intérêts y soit situé, dans les conditions définies ci-dessus.

Le système fiscal au Portugal pour les expatriés

Certains expatriés vivant au Portugal peuvent profiter de la Régime de résidence non habituelle (RNH), qui prévoit des exonérations substantielles pour dix ans de résidence. Ce statut fiscal spécial d'expatrié est disponible pour tous ceux qui s'installent dans le pays, quelle que soit leur nationalité et leur qualification en tant que retraités, travailleurs ou indépendants (nomades numériques).

Avant le déménagement, il faut contacter un conseiller fiscal, tel que MCS et faites analyser votre structure de revenus concernant sa conformité aux règles et exonérations du régime NHR.

Taux d'imposition au Portugal

Le Portugal a une évolution régime fiscal en place, où différents taux d'imposition s'appliquent à différentes tranches d'imposition.

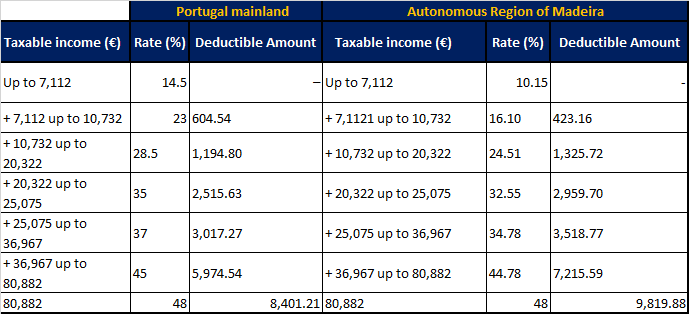

Tranches d'imposition sur le revenu au Portugal et dans la région autonome de Madère pour l'exercice 2021

L'impôt portugais sur le revenu s'applique aux revenus dans les six catégories suivantes :

- A: Revenu d'emploi

- B: Revenu d'un travail indépendant

- E: Revenu d'investissement

- F: Revenus locatifs des biens loués au Portugal

- G: Gains en capital provenant de la vente de propriétés, d'actifs ou d'actions

- H: Les retraites au Portugal, y compris les régimes de retraite privés

Des taux d'imposition spéciaux et/ou fixes peuvent s'appliquer à différentes catégories de revenus en fonction des types de revenus spécifiques, du statut de résidence fiscale ou de l'applicabilité du régime RNH au contribuable en question.

Obligations de déclaration fiscale

Tous les contribuables qui génèrent des revenus sur le territoire portugais entre le 1er janvier et le 31 décembre doivent préparer et déposer des déclarations d'impôt sur le revenu des personnes physiques. Ces déclarations de revenus sont déposées en ligne, généralement entre le 1er avril et le 30 juin de l'année civile suivante.

Les pénalités pour les retours tardifs peuvent aller de 200 € à 2,500 XNUMX €.

Imposition des revenus des juridictions sur liste noire

Les revenus du capital (intérêts et dividendes) versés par les juridictions mises sur liste noire par le ministère portugais des Finances sont imposés au taux forfaitaire de 35 %.

La liste actuelle des juridictions sur liste noire est la suivante : Samoa américaines, Liechtenstein, Maldives, Anguilla, Îles Marshall, Antigua-et-Barbuda, Maurice, Aruba, Monaco, Île de l'Ascension, Monserrat, Bahamas, Nauru, Bahreïn, Antilles néerlandaises, Barbade, Mariannes du Nord Îles, Belize, Île Niue, Bermudes, Île Norfolk, Bolivie, Autres îles du Pacifique, Îles Vierges britanniques, Palau, Brunei, Panama, Îles Caïmans, Île Pitcairn, Îles anglo-normandes, Porto Rico, Île Christmas, Qatar, Cocos (Keeling), Île Queshm, Iran, Îles Cook, Sainte-Hélène, Costa Rica, Saint-Kitts-et-Nevis, Djibouti, Sainte-Lucie, Dominique, Saint-Pierre-et-Miquelon, Îles Falkland, Samoa, Fidji, Saint-Marin, Polynésie française, Seychelles, Gambie, Îles Salomon , Gibraltar, St Vicente et les Grenadines, Grenade, Sultanat d'Oman, Guam, Svalbard, Guyane, Eswatini, Honduras, Tokelau, SAR Hong Kong (Chine), Trinité-et-Tobago, Jamaïque, Tristan da Cunha, Jordanie, Îles Turques et Caïques , Royaume de T onga, Tuvalu, Kiribati, Émirats arabes unis, Koweït, Îles Vierges des États-Unis, Labuan, Vanuatu, Liban, Yémen, Libéria.

Cet article est fourni uniquement à des fins d'information générale et n'est pas destiné à être, ni ne doit être interprété comme, un conseil juridique ou professionnel de quelque nature que ce soit.

Laurinda est titulaire d'un diplôme en administration des affaires de l'Institut sud-africain d'administration et de commerce… En savoir plus