Un grand frère de la fiscalité

L'échange automatique d'informations (AEOI ou échange de routine) est réel et légiféré au sein de l'Union européenne, et la région autonome de Madère en fait partie.

Une perception erronée répandue est que les ressortissants étrangers peuvent choisir où payer leurs impôts. Si vous passez plus de 183 jours au Portugal au cours d'une année donnée, le gouvernement portugais vous considère comme un résident fiscal du pays, et donc vous devez y déclarer et payer des impôts sur vos revenus mondiaux.

Le nombre d'EAR entre l'administration fiscale et douanière portugaise (AT) et les administrations fiscales d'autres pays a augmenté de 19 % en 2021 par rapport à 2020. Au total, 5,217 215 2021 échanges automatiques d'informations ont eu lieu en XNUMX seulement.

Aussi, en 2021, concernant les échanges automatiques d'informations sur les impôts directs (impôt sur le revenu des personnes physiques et impôt sur les sociétés), l'AT a reçu 1 617 965 des administrations fiscales des autres pays, soit environ 20,000 2020 de plus qu'en XNUMX.

Échange automatique d'informations : comment ça marche

Au Portugal, et donc à Madère, l'échange automatique d'informations concernant les revenus personnels ou d'entreprise est réglementé par le décret-Lei n. 64/2016. Transposant ainsi les directives européennes en la matière.

Depuis 2011, l'UE dispose d'un système d'échange d'informations fiscales et financières entre les États membres. Les autorités fiscales de l'UE ont également convenu de coopérer étroitement pour imposer correctement leurs contribuables et lutter contre la fraude et l'évasion fiscales.

La directive couvre toutes les taxes à l'exception de la TVA, des taxes douanières, des droits d'accises et des cotisations sociales obligatoires, qui sont traitées par d'autres lois de coopération administrative de l'Union. De plus, le recouvrement des créances fiscales a ses propres lois.

La directive susmentionnée s'applique aux résidents de l'UE qui sont des personnes physiques, des personnes morales ou d'autres structures juridiques telles que des fiducies et des fondations.

Quels types d'AEOI existe-t-il ? Quelles informations sont échangées ?

La directive prévoit l'échange d'informations spécifiées sous trois formes: spontané, automatique et sur demande.

- Échange spontané d'informations a lieu si un pays découvre des informations sur une éventuelle fraude fiscale concernant un autre pays, qui est soit le pays de la source de revenus, soit le pays de résidence.

- Echange d'informations sur demande est utilisé lorsque des informations supplémentaires à des fins fiscales sont nécessaires en provenance d'un autre pays.

- Échange automatique d'informations est activé dans une situation transfrontalière, lorsqu'un contribuable est actif dans un autre pays que le pays de résidence. Dans de tels cas, les administrations fiscales fournissent automatiquement des informations fiscales au pays de résidence du contribuable, sous forme électronique et périodiquement. La directive prévoit l'échange obligatoire de cinq catégories de revenus et d'actifs :

- revenu d'emploi,

- revenu de retraite,

- jetons de présence,

- les revenus et la propriété des biens immobiliers et des produits d'assurance-vie

- Décisions fiscales transfrontalières et arrangements préalables en matière de prix

- Systèmes de déclaration et de planification fiscale pays par pays.

- Autres formes de coopération administrative : La directive prévoit d'autres moyens de coopération administrative tels que la présence d'agents d'un État membre dans les bureaux des autorités fiscales d'un autre État membre ou lors des enquêtes administratives qui y sont menées. Elle couvre également les contrôles simultanés permettant à deux ou plusieurs États membres d'effectuer des contrôles simultanés de personne(s) d'intérêt commun ou complémentaire, les demandes de notification d'actes fiscaux et les décisions émises par l'autorité d'un autre État membre.

Ce qui précède est basé sur les normes mondiales communes convenues par les administrations fiscales au niveau international, notamment à l'OCDE. Cependant, elles vont parfois plus loin et, surtout, elles sont législatives plutôt que fondées sur un accord politique sans force législative.

En outre, la directive prévoit un cadre pratique pour l'échange d'informations - c'est-à-dire des formulaires standard pour l'échange d'informations sur demande et spontanément, ainsi que des formats informatisés pour l'échange automatique d'informations - des canaux électroniques sécurisés pour l'échange d'informations et un répertoire central pour le stockage et le partage d'informations sur les rescrits fiscaux transfrontaliers, les arrangements préalables en matière de prix et les arrangements transfrontaliers devant faire l'objet d'une déclaration ("- schémas de planification fiscale").

Enfin, les États membres de l'UE sont également tenus de s'échanger mutuellement des informations sur l'utilisation des informations reçues et d'examiner avec la Commission dans quelle mesure la directive soutient la coopération administrative.

Par ailleurs et selon l'OCDE, les types de revenus les plus échangés sont : les intérêts, les dividendes, les redevances, les revenus des services dépendants et les pensions. Tous les 38 pays de l'OCDE (100 %) reçoivent automatiquement des informations des partenaires de la convention et 33 (85%) d'entre eux envoient automatiquement des informations aux partenaires de la convention.

AEOI et CRS

La question de l'EAR est plus « sérieuse » si l'on tient compte du fait que les banques collectent et communiquent désormais aux autorités fiscales des informations sur les soldes des comptes bancaires détenus par des clients non-résidents (à des fins fiscales). L'inverse se produit également : les banques étrangères déclareront les comptes détenus par les contribuables résidant sur leur territoire national à leurs autorités fiscales respectives, qui communiqueront ensuite ces informations aux autorités fiscales du pays d'origine d'où provient le contribuable.

Cet échange d'informations découle de la mise en œuvre des normes communes de déclaration (« CRS »), créées par l'OCDE, et dont le Portugal et 92 autres pays sont membres participants. Parmi ces 93 juridictions, offshore comme les îles Caïmans, les îles Vierges britanniques, les îles anglo-normandes participent également.

Comme l'AEOI en vertu du droit de l'UE, le CRS vise à lutter contre l'évasion fiscale et le blanchiment d'argent et peut avoir un impact sur le statut de résidence fiscale de milliers d'expatriés.

Par conséquent, les revenus des expatriés doivent être imposés dans leur pays d'origine et dans leur pays de résidence, si le statut de résidence fiscale n'est pas à jour dans toutes les juridictions. Après tout, on ne peut pas être résident fiscal de plusieurs juridictions à la fois.

L'AEOI implique et atteindra bientôt les revenus de la cryptographie

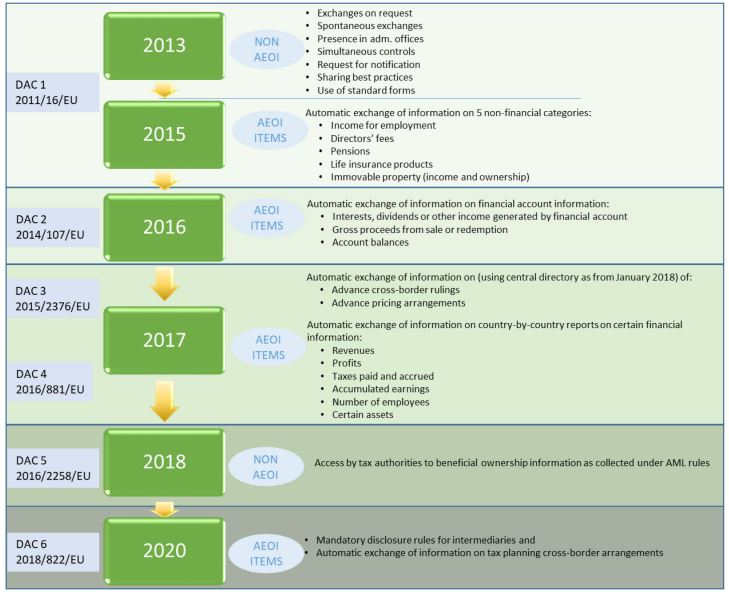

L'évolution de l'échange automatique d'informations dans l'UE. Source: Commission européenne

L'échange d'informations entre les autorités fiscales concernant les revenus des particuliers et des entreprises évolue depuis 2013 et atteindra bientôt ceux qui gagnent des revenus cryptographiques, en vertu de la directive dite DAC8. La Commission européenne vise à : "étendre la déclaration et l'échange d'informations entre les autorités fiscales au sein de l'UE pour couvrir les revenus ou les revenus générés par les utilisateurs résidant dans l'UE tout en opérant avec des crypto-actifs".

Ca ne sert à rien de se cacher

Pour éviter tout audit au sein des pays de l'OCDE, les expatriés qui s'installent à Madère de manière permanente doivent :

- Résider légalement sur le territoire portugais

- Mettre à jour leur statut fiscal, en devenant résidents sur le territoire portugais et donc soumis à l'imposition mondiale en vertu de la loi portugaise

- Informer son pays d'origine et de nationalité qu'il n'est plus résident fiscal.

- Postulez, si possible pour Statut RNH (exonération fiscale de dix ans sur les revenus étrangers), au Portugal s'ils remplissent les conditions.

Toute autre situation différente de ce qui précède, comme le fait d'être enregistré comme résident fiscal dans plus d'une juridiction ou de ne pas déclarer ses revenus dans la juridiction où l'on réside constitue non seulement un crime fiscal punissable par la loi, mais allume également la probabilité d'une EAR. Des situations qu'il faut éviter à tout prix.

Ainsi, la prochaine fois, votre conseiller fiscal vous conseille de suivre les étapes ci-dessus afin que vous soyez un résident respectueux des lois non seulement sur le territoire portugais, mais également dans les juridictions où vous générez des revenus.

At MCS, we peut vous aider avec vos questions fiscales et d'immigration sur l'île de Madère et le Portugal continental. Cet article est fourni à titre d'information générale uniquement et n'est pas destiné à être, ni ne doit être interprété comme un conseil juridique ou professionnel de quelque nature que ce soit. Si vous avez des questions, n'hésitez pas à CONTACTEZ-NOUS.

Miguel Pinto-Correia est titulaire d'un master en économie internationale et études européennes de l'ISEG – Lisbon School of Economics & Management et d'un baccalauréat en économie de la Nova School of Business and Economics. Il est membre permanent de l’Ordre des économistes (Ordem dos Economistas)… En savoir plus