الأخ الأكبر للضرائب

التبادل التلقائي للمعلومات (AEOI أو التبادل الروتيني) هو أمر فعلي ويتم تشريعه داخل الاتحاد الأوروبي ، ومنطقة الحكم الذاتي في ماديرا جزء منه.

من المفاهيم الخاطئة السائدة أن الرعايا الأجانب قد يختارون مكان دفع الضرائب. إذا كنت تقضي أكثر من 183 يومًا في البرتغال في عام معين ، فإن الحكومة البرتغالية تعتبرك ضريبة الاقامة للبلد ، وبالتالي يجب عليك تقديم ضرائب ودفعها هناك على دخلك في جميع أنحاء العالم.

ارتفع عدد AEOI بين مصلحة الضرائب والجمارك البرتغالية (AT) وإدارات الضرائب في البلدان الأخرى بنسبة 19٪ في عام 2021 مقارنة بعام 2020. وقد حدث ما مجموعه 5,217 215 تبادلًا تلقائيًا للمعلومات في عام 2021 وحده.

أيضًا ، في عام 2021 ، فيما يتعلق بتبادل المعلومات التلقائي حول الضرائب المباشرة (ضريبة الدخل الشخصي وضريبة دخل الشركات) ، تلقت AT 1 من إدارات الضرائب في البلدان الأخرى - حوالي 617 أكثر من عام 965.

التبادل التلقائي للمعلومات: كيف يعمل

في البرتغال ، وبالتالي ماديرا ، يتم تنظيم التبادل التلقائي للمعلومات المتعلقة بالدخل الشخصي أو الشركات بموجب المرسوم Lei n. 64/2016. وبالتالي نقل التوجيهات الأوروبية بشأن هذه المسألة.

منذ عام ٢٠٠٥، كان لدى الاتحاد الأوروبي نظام لتبادل المعلومات الضريبية والحسابات المالية بين الدول الأعضاء. كما وافقت السلطات الضريبية في الاتحاد الأوروبي على التعاون الوثيق لفرض ضرائب على دافعي الضرائب بشكل صحيح ومكافحة الاحتيال الضريبي والتهرب الضريبي.

يغطي التوجيه جميع الضرائب باستثناء ضريبة القيمة المضافة والرسوم الجمركية ورسوم الإنتاج والمساهمات الاجتماعية الإجبارية ، والتي يتم التعامل معها من خلال قوانين التعاون الإداري الأخرى للاتحاد. بالإضافة إلى تحصيل الديون الضريبية قوانينها الخاصة.

ينطبق التوجيه المذكور أعلاه على المقيمين في الاتحاد الأوروبي من الأشخاص الطبيعيين أو الأشخاص الاعتباريين أو الهياكل القانونية الأخرى مثل الصناديق الاستئمانية والمؤسسات.

ما هو نوع AEOIs الموجودة؟ ما هي المعلومات التي يتم تبادلها؟

ينص التوجيه على تبادل المعلومات المحددة في ثلاثة أشكال: تلقائية وتلقائية وعند الطلب.

- التبادل التلقائي للمعلومات يحدث إذا اكتشف بلد ما معلومات حول التهرب الضريبي المحتمل ذي الصلة بدولة أخرى ، والتي تكون إما بلد مصدر الدخل أو بلد الإقامة.

- تبادل المعلومات عند الطلب يتم استخدامه عند الحاجة إلى معلومات إضافية للأغراض الضريبية من بلد آخر.

- التبادل التلقائي للمعلومات يتم تنشيطه في وضع عابر للحدود ، حيث يكون دافع الضرائب نشطًا في بلد آخر غير بلد الإقامة. في مثل هذه الحالات ، تقدم إدارات الضرائب المعلومات الضريبية تلقائيًا إلى بلد إقامة دافع الضرائب ، في شكل إلكتروني على أساس دوري. ينص التوجيه على التبادل الإلزامي لخمس فئات من الدخل والأصول:

- الدخل الوظيفي،

- دخل التقاعد ،

- رسوم أعضاء مجلس الإدارة ،

- الدخل وملكية الممتلكات غير المنقولة ومنتجات التأمين على الحياة

- أحكام ضريبية عبر الحدود وترتيبات تسعير مسبقة

- إعداد التقارير من دولة إلى أخرى وخطط التخطيط الضريبي.

- أشكال أخرى من التعاون الإداري: ينص التوجيه على وسائل أخرى للتعاون الإداري مثل وجود مسؤولين من دولة عضو في مكاتب السلطات الضريبية لدولة عضو أخرى أو أثناء الاستفسارات الإدارية التي يتم إجراؤها فيها. ويغطي أيضًا الضوابط المتزامنة التي تسمح لدولتين أو أكثر من الدول الأعضاء بإجراء ضوابط متزامنة على الأشخاص ذوي المصلحة المشتركة أو التكميلية ، وطلبات الإخطار بالأدوات الضريبية والقرارات الصادرة عن سلطة دولة عضو أخرى.

يستند ما ورد أعلاه إلى المعايير العالمية المشتركة المتفق عليها من قبل الإدارات الضريبية على المستوى الدولي ، ولا سيما في منظمة التعاون والتنمية في الميدان الاقتصادي. ومع ذلك ، فإنها في بعض الأحيان تذهب إلى أبعد من ذلك ، والأهم من ذلك أنها تشريعية بدلاً من أن تستند إلى اتفاق سياسي بدون قوة تشريعية.

بالإضافة إلى ذلك ، يوفر التوجيه إطارًا عمليًا لتبادل المعلومات - أي النماذج القياسية لتبادل المعلومات عند الطلب وتلقائيًا ، بالإضافة إلى التنسيقات المحوسبة للتبادل التلقائي للمعلومات - القنوات الإلكترونية الآمنة لتبادل المعلومات ودليل مركزي للتخزين وتبادل المعلومات حول الأحكام الضريبية عبر الحدود ، وترتيبات التسعير المسبقة والترتيبات عبر الحدود التي يمكن الإبلاغ عنها ("- مخططات التخطيط الضريبي").

أخيرًا ، يُطلب من الدول الأعضاء في الاتحاد الأوروبي أيضًا تقديم ملاحظات لبعضها البعض حول استخدام المعلومات الواردة ، ودراسة مع المفوضية إلى أي مدى يدعم التوجيه التعاون الإداري.

بالإضافة إلى ذلك ، ووفقًا لمنظمة التعاون الاقتصادي والتنمية ، فإن أنواع الدخل الأكثر تبادلًا هي: الفوائد ، والأرباح ، والإتاوات ، والدخل من الخدمات التابعة والمعاشات التقاعدية. تتلقى جميع دول منظمة التعاون الاقتصادي والتنمية البالغ عددها 38 دولة (100٪) معلومات تلقائيًا من شركاء المعاهدة و 33 (85٪) منهم يرسلون المعلومات تلقائيًا إلى شركاء المعاهدة.

AEOI و CRS

تعتبر مسألة AEOI أكثر "خطورة" إذا أخذنا في الاعتبار أن البنوك تجمع الآن معلومات عن أرصدة الحسابات المصرفية التي يحتفظ بها عملاء غير مقيمين (لأغراض ضريبية) إلى السلطات الضريبية والإبلاغ عنها. يحدث العكس أيضًا: ستقوم البنوك الأجنبية بالإبلاغ عن الحسابات التي يحتفظ بها دافعو الضرائب المقيمون في أراضيهم الوطنية إلى سلطات الضرائب الخاصة بهم ، والتي ستقوم بعد ذلك بإبلاغ هذه المعلومات إلى السلطات الضريبية في بلد المنشأ الذي يأتي منه دافع الضرائب.

ينبع تبادل المعلومات هذا من تنفيذ معايير الإبلاغ المشتركة ("CRS") ، التي أنشأتها منظمة التعاون الاقتصادي والتنمية ، والتي تشارك فيها البرتغال و 92 دولة أخرى. من بين 93 سلطة قضائية ، البحرية مثل جزر كايمان وجزر فيرجن البريطانية وجزر القنال تشارك أيضًا.

مثل AEOI بموجب قانون الاتحاد الأوروبي ، تهدف CRS إلى مكافحة التهرب الضريبي وغسيل الأموال ويمكن أن يكون لها تأثير على حالة الإقامة الضريبية لآلاف المغتربين.

لذلك ، سيتم فرض ضريبة على دخل الوافدين في بلدهم الأصلي وفي بلد إقامتهم ، إذا لم تكن حالة الإقامة الضريبية محدثة في جميع الولايات القضائية. بعد كل شيء لا يمكن أن يكون الشخص مقيمًا ، لأغراض ضريبية ، في عدة مناطق قضائية في نفس الوقت.

تشارك AEOI وستصل قريبًا إلى دخل تشفير

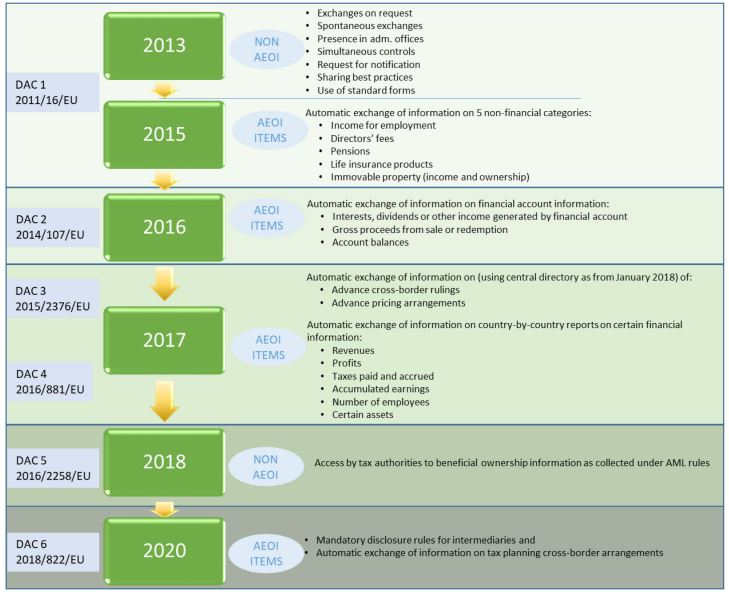

تطور التبادل التلقائي للمعلومات في الاتحاد الأوروبي. مصدر: المفوضية الاوروبية

تطور تبادل المعلومات بين السلطات الضريبية فيما يتعلق بالدخل الشخصي ودخل الشركات منذ عام 2013 ، وسيصل قريبًا إلى أولئك الذين يكسبون دخلًا مشفرًا ، بموجب ما يسمى توجيه DAC8. تهدف المفوضية الأوروبية إلى: "توسيع الإبلاغ وتبادل المعلومات بين السلطات الضريبية داخل الاتحاد الأوروبي لتغطية الدخل أو الإيرادات الناتجة عن المستخدمين المقيمين في الاتحاد الأوروبي أثناء العمل بأصول التشفير".

لا فائدة من الاختباء

لتجنب أي تدقيق داخل دول منظمة التعاون الاقتصادي والتنمية ، يجب على الوافدين الذين ينتقلون إلى ماديرا على أساس دائم:

- يقيم بشكل قانوني في الأراضي البرتغالية

- قم بتحديث وضعهم الضريبي ، ليصبحوا مقيمين في الأراضي البرتغالية وبالتالي يخضعون للضرائب الشاملة بموجب القانون البرتغالي

- إبلاغ بلدهم الأصلي وجنسيتهم بأنهم لم يعودوا مقيمين لأغراض ضريبية.

- تقدم بطلب للحصول على حالة NHR (إعفاء ضريبي لمدة عشر سنوات على الدخل الأجنبي) ، في البرتغال إذا استوفت الشروط.

أي موقف آخر يختلف عما ورد أعلاه ، مثل التسجيل كمقيم لأغراض ضريبية في أكثر من ولاية قضائية أو عدم الإبلاغ عن الدخل في الولاية القضائية حيث لا يشكل أحد المساكن جريمة ضريبية يعاقب عليها القانون فحسب ، بل يؤدي أيضًا إلى إثارة الاحتمالية من AEOI. المواقف التي يجب على المرء تجنبها بأي ثمن.

لذلك في المرة القادمة ، ينصحك مستشار الضرائب الخاص بك باتباع الخطوات المذكورة أعلاه لكي تكون مقيمًا ملتزمًا بالقانون ليس فقط في الأراضي البرتغالية ولكن أيضًا في الولايات القضائية التي تحقق فيها دخلاً.

At MCS, we يمكن أن تساعدك في الأمور الضريبية والهجرة في جزيرة ماديرا والبر الرئيسي للبرتغال. تم توفير هذه المقالة لأغراض المعلومات العامة فقط ولا يُقصد منها ولا ينبغي تفسيرها على أنها استشارة قانونية أو مهنية من أي نوع. إذا كان لديك أي أسئلة ، فلا تتردد في ذلك تواصل معنا.

Miguel Pinto-Correia حصل على درجة الماجستير في الاقتصاد الدولي والدراسات الأوروبية من ISEG - كلية لشبونة للاقتصاد والإدارة ودرجة البكالوريوس في الاقتصاد من كلية نوفا للأعمال والاقتصاد. وهو عضو دائم في نقابة الاقتصاديين (Ordem dos Economistas)… المزيد