Старший брат із оподаткування

Автоматичний обмін інформацією (AEOI або звичайний обмін) є актуальним і закріплений на законодавчому рівні в рамках Європейського Союзу, і автономний регіон Мадейра є його частиною.

Поширене неправильне уявлення про те, що іноземні громадяни можуть вибирати, де платити податки. Якщо ви проводите в Португалії більше 183 днів протягом певного року, португальський уряд вважає вас податковий резидент країни, і тому ви повинні подати та сплатити податки там на свій міжнародний дохід.

Кількість AEOI між Податковим і митним управлінням Португалії (AT) і податковими адміністраціями інших країн зросла на 19% у 2021 році порівняно з 2020 роком. Лише у 5,217 році відбулося 215 2021 XNUMX автоматичних обмінів інформацією.

Також у 2021 році щодо автоматичного обміну інформацією про прямі податки (податок на доходи фізичних осіб та податок на прибуток підприємств) AT отримав 1 617 965 від податкових адміністрацій інших країн – приблизно на 20,000 2020 більше, ніж у XNUMX році.

Автоматичний обмін інформацією: як це працює

У Португалії, а отже, і на Мадейрі, автоматичний обмін інформацією про особистий або корпоративний дохід регулюється Указом-Lei n. 64/2016. Таким чином транспонуючи європейські директиви з цього питання.

З 2011, ЄС мав систему для обміну податковою та фінансовою інформацією між державами-членами. Податкові органи в ЄС також погодилися тісно співпрацювати, щоб правильно оподатковувати своїх платників податків і боротися з податковим шахрайством та ухиленням від сплати податків.

Директива охоплює всі податки, крім ПДВ, митних зборів, акцизів і обов’язкових соціальних внесків, які регулюються іншими законами Союзу про адміністративну співпрацю. Крім того, стягнення податкового боргу має свої закони.

Вищезазначена Директива поширюється на резидентів ЄС, які є фізичними особами, юридичними особами або іншими юридичними структурами, такими як трасти та фонди.

Які існують типи AEOI? Якою інформацією обмінюються?

Директива передбачає обмін зазначеною інформацією у трьох формах: спонтанної, автоматичної та за запитом.

- Спонтанний обмін інформацією має місце, якщо країна виявляє інформацію про можливе ухилення від сплати податків, що стосується іншої країни, яка є або країною джерела доходу, або країною проживання.

- Обмін інформацією за запитом використовується, коли для цілей оподаткування потрібна додаткова інформація з іншої країни.

- Автоматичний обмін інформацією активується в транскордонній ситуації, коли платник податків діє в країні, відмінній від країни проживання. У таких випадках податкові адміністрації періодично автоматично надають податкову інформацію країні резидентства платника податків в електронній формі. Директива передбачає обов'язковий обмін п'яти категорій доходів і активів:

- трудовий дохід,

- пенсійний дохід,

- гонорари директорів,

- дохід і право власності на нерухоме майно та продукти страхування життя

- Транскордонні податкові рішення та попередні домовленості про ціноутворення

- Схеми звітності та податкового планування по країнах.

- Інші форми адміністративної співпраці: Директива передбачає інші засоби адміністративної співпраці, такі як присутність посадових осіб держави -члена в офісах податкових органів іншої держави -члена або під час адміністративних розслідувань, що проводяться в ній. Він також охоплює одночасний контроль, що дозволяє двом або більше державам-членам проводити одночасний контроль осіб (осіб), що становлять спільний або доповнювальний інтерес, запити на повідомлення про податкові інструменти та рішення, видані органом іншої держави-члена.

Вищезазначене базується на загальних глобальних стандартах, погоджених податковими адміністраціями на міжнародному рівні, зокрема в ОЕСР. Однак іноді вони йдуть далі, і, що важливо, вони є законодавчими, а не базуються на політичній угоді без законодавчої сили.

Крім того, Директива передбачає практичну основу для обміну інформацією – тобто стандартні форми для обміну інформацією на запит і спонтанно, а також комп’ютеризовані формати для автоматичного обміну інформацією – захищені електронні канали для обміну інформацією та центральний каталог для зберігання а також обмін інформацією про міжнародні податкові рішення, попередні домовленості про ціноутворення та транскордонні домовленості, що підлягають звітуванню («- схеми податкового планування»).

Нарешті, країни-члени ЄС також зобов’язані надавати зворотній зв’язок одна одній щодо використання отриманої інформації та перевіряти разом з Комісією, наскільки добре Директива підтримує адміністративну співпрацю.

Крім того, за даними ОЕСР, найбільш часто обмінюваними видами доходів є: відсотки, дивіденди, роялті, доходи від залежних послуг і пенсії. Усі 38 країн ОЕСР (100%) автоматично отримують інформацію від партнерів по договору і 33 (85%) з них автоматично надсилають інформацію партнерам за договором.

AEOI та CRS

Проблема AEOI є більш «серйозною», якщо взяти до уваги, що банки тепер збирають і повідомляють податковим органам інформацію про залишки на банківських рахунках клієнтів-нерезидентів (для цілей оподаткування). Трапляється й протилежне: іноземні банки повідомляють про рахунки платників податків, які проживають на їхній національній території, своїм відповідним податковим органам, які потім передають цю інформацію податковим органам країни походження, з якої походить платник податків.

Цей обмін інформацією є результатом реалізації Загальних стандартів звітності («CRS»), створених ОЕСР, членами яких є Португалія та 92 інші країни. Серед цих 93 юрисдикцій, офшори як і Кайманові острови, Британські Віргінські острови, Нормандські острови також беруть участь.

Як і AEOI згідно із законодавством ЄС, CRS спрямована на боротьбу з ухиленням від сплати податків і відмиванням грошей і може вплинути на статус податкового резидента тисяч експатів.

Таким чином, доходи експатів підлягають оподаткуванню в їхній країні походження та в країні їхнього проживання, якщо статус податкового резидента не актуальний у всіх юрисдикціях. Зрештою, для цілей оподаткування не можна бути резидентом кількох юрисдикцій одночасно.

AEOI залучає і незабаром досягне доходу від криптовалюти

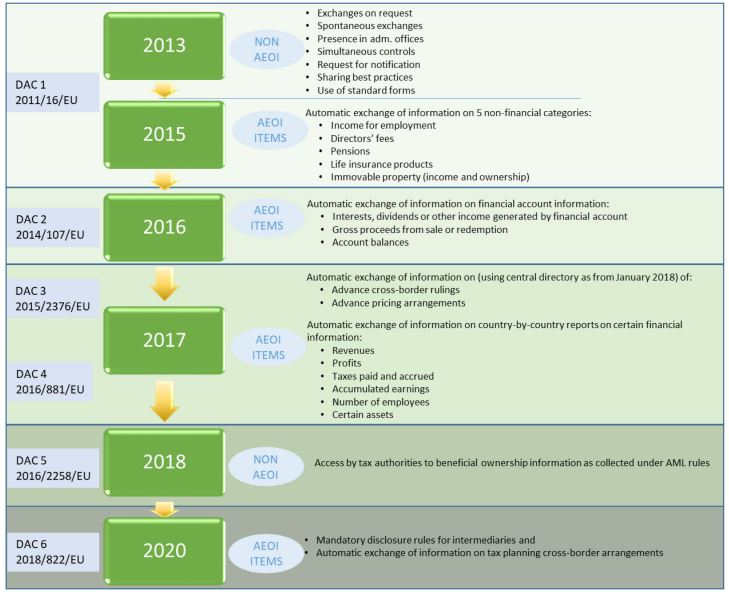

Еволюція автоматичного обміну інформацією в ЄС. Джерело: Європейська комісія

Обмін інформацією між податковими органами щодо особистих і корпоративних доходів розвивається з 2013 року і незабаром охопить тих, хто отримує дохід від криптовалюти, відповідно до так званої директиви DAC8. Європейська комісія прагне: «розширити звітність та обмін інформацією між податковими органами в межах ЄС, щоб охопити доходи або доходи, отримані користувачами, які проживають в ЄС під час роботи з криптоактивами».

Немає сенсу ховатися

Щоб уникнути будь-яких перевірок у країнах ОЕСР, експати, які переїжджають на Мадейру на постійній основі, повинні:

- Легально проживати на території Португалії

- Оновити свій податковий статус, стати резидентом португальської території і, отже, підлягати загальному оподаткуванню згідно з португальським законодавством

- Повідомити свою країну походження та національність про те, що вони більше не є резидентами для цілей оподаткування.

- Подайте заявку, якщо можливо для статус NHR (десятирічна податкова канікула на іноземні доходи), у Португалії, якщо вони відповідають вимогам.

Будь-яка інша ситуація, яка відрізняється від вищезазначеної, наприклад реєстрація резидента для цілей оподаткування в більш ніж одній юрисдикції або неподання звіту про доходи в юрисдикції, де проживає особа, не тільки становить податковий злочин, що карається згідно із законом, але й знижує ймовірність AEOI. Ситуації, яких потрібно уникати будь-якою ціною.

Отже, наступного разу ваш податковий консультант порадить вам виконати наведені вище кроки, щоб ви були законослухняним резидентом не лише на території Португалії, але й у юрисдикції, де ви отримуєте дохід.

At MCS, we може допомогти вам із податковими та імміграційними питаннями на острові Мадейра та в материковій частині Португалії. Ця стаття надається лише для загальної інформації та не призначена як юридична чи професійна порада будь-якого роду та не повинна розглядатися як будь-яка. Якщо у вас виникнуть запитання, будь ласка, не соромтеся Зв'яжіться з нами.

Miguel Pinto-Correia має ступінь магістра міжнародної економіки та європейських студій Лісабонської школи економіки та менеджменту ISEG та ступінь бакалавра економіки Школи бізнесу та економіки Nova. Він є постійним членом Ордену економістів (Ordem dos Economistas)… Читати далі