Portugáliában a személyi jövedelemadó rendszerét néha nehéz megragadni; ezért készítettük el ezt a cikket, amely összefoglalja a portugál adórendszer legfontosabb szempontjait.

Hogyan működik az adórendszer Portugáliában?

Az alapok

A portugál adórendszer nemzeti (vagy regionális) és önkormányzati adókból áll, amelyeket általában bevétel, kiadás és ingatlantulajdon alapján számítanak ki.

A Portugáliában élő külföldieknek adófizetőként kell regisztrálniuk, mielőtt elkezdhetnének bevételt termelni, még ha tehetik is igényelhet adókedvezményeket és -mentességeket. Adóalanyként regisztrálhat maga az adózó, vagy az adózó lakcíme szerint illetékes helyi adóhivatal ügyvédje (adott esetben).

A portugál adóév a naptári évvel párhuzamosan fut (január 1-től december 31-ig).

A személyi jövedelemadó rendszer Portugáliában

Személyi jövedelemadó adózás Portugáliában nemzeti szinten a Köztársaság Közgyűlése határozza meg, és Madeira és Azori-szigetek autonóm régióinak törvényhozó gyűlései jogosultak kiigazítani az autonóm régiókban lakókra alkalmazandó nemzeti adókulcsokat. Tekintettel arra, hogy mindkét autonóm régió az Európai Unió legkülső régiója, a személyi jövedelemadóra vonatkozó adókulcsok alacsonyabbak, mint a szárazföldi lakosok esetében.

A fentiek figyelembevételével Portugáliában az adórendszer világszerte jövedelemalapú, ami azt jelenti, hogy ha Ön rezidensnek minősül, akkor adózási szempontból a világszerte megszerzett jövedelme után kell adóznia, nem pedig a kizárólag Portugália területén szerzett jövedelme után. E rendszer szerint a portugál adó- és vámhatóság figyelembe veszi a Portugália és a bevételi forrás joghatósága között aláírt kettős adóztatás elkerüléséről szóló megállapodások alapján nyújtott adójóváírásokat is.

Azok számára, akik nem rezidensnek minősülnek, csak akkor kell személyi jövedelemadót kivetni, ha Portugáliában keletkezik bevétel.

Adóügyi tartózkodási szabályok

A portugál adótörvények értelmében személyi jövedelemadó szempontjából rezidensnek minősül az, aki a kereset évében:

- több mint 183 egymást követő vagy váltakozó napot Portugáliában töltöttek a szóban forgó naptári évtől kezdődő vagy befejeződő 12 hónapban;

- Miután rövidebb ideig tartózkodott, Portugáliában tartott fenn ingatlant a fent említett időszak bármely adott időszakában, olyan feltételek mellett, amelyek alapján az ingatlan rendszeres lakóhelyként való elfoglalására irányuló szándékra lehet következtetni;

- december 31-én egy hajó vagy repülőgép legénységének tagja, feltéve, hogy az ilyen személyt Portugália területén lakóhellyel, központi irodával vagy tényleges vezetéssel rendelkező szervezetek alkalmazzák;

- Közszolgálati feladatokat vagy megbízásokat lát el a portugál állam alatt külföldön.

Adóügyi tartózkodási szabályok Madeira és az Azori-szigetek autonóm régióiban

Az egyiket abban az évben tekintik autonóm régióban lakónak, amikor a bevétel származik, ha 183 napnál tovább tartózkodik az adott területen.

Mindazonáltal ahhoz, hogy egy portugál területen lakó személy egy autonóm régióban lakosnak minősüljön, ennek a régiónak a szokásos tartózkodási helye és adózási szempontból ott kell lennie. Ha a korábban említett állandóság nem határozható meg, a portugál területen lakók, akiknek ott van a fő érdekeltségi központja, egy autonóm régió területén lakosnak minősülnek, és azt a helyet, ahol az adóköteles jövedelem túlnyomó részét szerzik. a következő feltételek szerint meghatározottnak minősül:

- A foglalkoztatásból származó jövedelmet a tevékenység végzésének helyén szerzettnek kell tekinteni;

- Az üzleti és szakmai jövedelmet a letelepedés vagy a szakma szokásos gyakorlása helyén szerzettnek kell tekinteni;

- A tőkejövedelmet azon a telephelyen szerzettnek kell tekinteni, amelyhez a kifizetés tartozik.

- A földből származó jövedelmet és az ingatlanból származó vagyonnövekedést úgy kell tekinteni, mintha az ingatlan található.

- A nyugdíjból származó jövedelmet azon a helyen kell megszerzettnek tekinteni, ahol azt folyósítják vagy rendelkezésre bocsátják.

A háztartást alkotó személyek egy autonóm régió területén lakosnak minősülnek, feltéve, hogy az érdekek fő központja ott található a fent meghatározott feltételek szerint.

Portugáliai adórendszer a kiutazóknak

Néhány Portugáliában élő ex-pats kihasználhatja a Non Habitual Residency (NHR) rendszer, amely jelentős mentességet biztosít tíz év tartózkodás esetén. Ez a különleges ex-pat adóstátusz mindenki számára elérhető, aki az országba költözik, függetlenül állampolgárságától és attól, hogy hol minősül nyugdíjasnak, munkavállalónak vagy szabadúszó (digitális nomádnak).

Költözés előtt fel kell venni egy adótanácsadót, mint pl MCS és vizsgáltassa meg jövedelmi szerkezetét, hogy megfelel-e az NHR-rendszer szabályainak és mentességei.

Adókulcsok Portugáliában

Portugáliában van egy progresszív adórendszer helyén, ahol különböző adókulcsok vonatkoznak a különböző adósávokra.

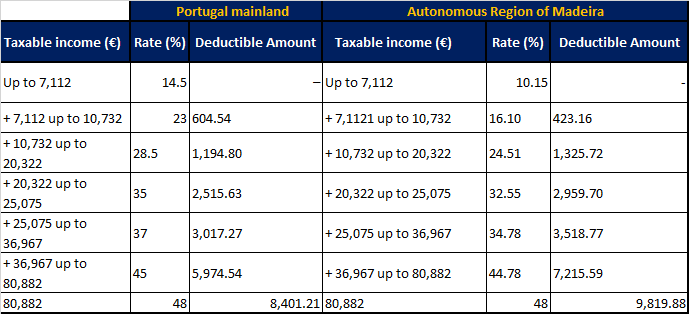

Jövedelemadó sávok Portugáliában és Madeira autonóm régiójában a 2021-es pénzügyi évre

A portugál jövedelemadók a következő hat kategóriába tartozó jövedelmekre vonatkoznak:

- A: Foglalkoztatási jövedelem

- B: Önfoglalkoztatásból származó jövedelem

- E: Befektetesi bevetel

- F: Portugáliában bérbe adott ingatlanok bérleti díja

- G: Tőkenyereség ingatlanok, eszközök vagy részvények eladásából

- H: Nyugdíjak Portugáliában, beleértve a magánnyugdíj-terveket

Különleges és/vagy fix adókulcsok vonatkozhatnak a különböző jövedelemkategóriákra, attól függően, hogy az adott jövedelemtípustól, az adóügyi illetőség státuszától vagy az NHR-rendszernek az adott adóalanyra való alkalmazhatóságától függ.

Adóbevallási kötelezettségek

Minden olyan adózónak, aki január 1. és december 31. között Portugália területén termel bevételt, személyi jövedelemadó-bevallást kell készítenie és benyújtania. Ezeket az adóbevallásokat online kell benyújtani, általában április 1. és a következő naptári év június 30. között.

A késedelmes visszaküldés büntetése 200 és 2,500 euró között lehet.

A feketelistán szereplő joghatóságokból származó jövedelmek megadóztatása

A portugál pénzügyminisztérium feketelistáján szereplő joghatóságok által kifizetett tőkejövedelmek (kamatok és osztalékok) 35%-os átalánykulccsal adóznak.

A feketelistán szereplő joghatóságok jelenlegi listája a következő: Amerikai Szamoa, Liechtenstein, Maldív-szigetek, Anguilla, Marshall-szigetek, Antigua és Barbuda, Mauritius, Aruba, Monaco, Ascension-sziget, Monserrat, Bahamák, Nauru, Bahrein, Holland Antillák, Barbados, Észak-Mariana Szigetek, Belize, Niue-sziget, Bermuda, Norfolk-sziget, Bolívia, egyéb csendes-óceáni szigetek, Brit Virgin-szigetek, Palau, Brunei, Panama, Kajmán-szigetek, Pitcairn-sziget, Csatorna-szigetek, Porto Rico, Karácsony-sziget, Katar, Kókusz (Keeling), Queshm-sziget, Irán, Cook-szigetek, Saint Helena, Costa Rica, Saint Kitts és Nevis, Dzsibuti, Saint Lucia, Dominika, Saint Pierre és Miquelon, Falkland-szigetek, Szamoa, Fidzsi-szigetek, San Marino, Francia Polinézia, Seychelle-szigetek, Gambia, Salamon-szigetek , Gibraltár, St Vicente és a Grenadine-szigetek, Grenada, Ománi Szultánság, Guam, Svalbard, Guyana, Eswatini, Honduras, Tokelau, KKT Hongkong (Kína), Trinidad és Tobago, Jamaica, Tristan da Cunha, Jordánia, Turks- és Caicos-szigetek , Tongai Királyság, Tuvalu, Kiribati, Egyesült Arab Emírségek, Kuvait, az Egyesült Államok Virgin-szigetei, Labuan, Vanuatu, Libanon, Jemen, Libéria.

Ez a cikk csak általános tájékoztatási célokat szolgál, és nem tekinthető semmilyen jogi vagy szakmai tanácsnak, és nem is értelmezhető.

Laurinda a Dél-afrikai Közigazgatási és Kereskedelmi Intézettől szerzett üzleti adminisztrációs diplomát… Tovább