Systém daně z příjmu fyzických osob v Portugalsku je někdy náročný na pochopení; proto jsme připravili tento článek shrnující klíčové aspekty portugalského daňového systému.

Jak funguje daňový systém v Portugalsku?

Základy

Portugalský daňový systém se skládá z národních (nebo regionálních) a obecních daní, obecně vypočítávaných na základě příjmů, výdajů a vlastnictví majetku.

Cizinci žijící v Portugalsku se musí zaregistrovat jako daňoví poplatníci, než mohou začít generovat příjem, i když mohou uplatnit daňové výhody a osvobození. Registraci za poplatníka může provést sám poplatník nebo právník působící na místně příslušném finančním úřadě s působností podle adresy bydliště poplatníka (pokud existuje).

Portugalský daňový rok běží souběžně s kalendářním rokem (od 1. ledna do 31. prosince).

Systém daně z příjmu fyzických osob v Portugalsku

Osobní příjem zdanění v Portugalsku je na národní úrovni stanovena Shromážděním republiky, přičemž zákonodárná shromáždění autonomních oblastí Madeira a Azory mají pravomoc přizpůsobit vnitrostátní daňové sazby platné pro osoby s bydlištěm v autonomních oblastech. Vzhledem k tomu, že oba autonomní regiony jsou nejvzdálenějšími regiony Evropské unie, jsou daňové sazby platné pro daň z příjmu fyzických osob nižší než sazby platné pro obyvatele pevniny.

Vzhledem k výše uvedenému je daňový systém v Portugalsku založen na celosvětovém příjmu, což znamená, že pokud se kvalifikujete jako rezident, pro daňové účely vám budou zdaněny příjmy, které jste vytvořili celosvětově, nikoli příjmy vytvořené výhradně na portugalském území. V rámci tohoto systému bude portugalský daňový a celní úřad rovněž zvažovat jakékoli daňové dobropisy poskytnuté na základě dohod o zamezení dvojího zdanění podepsaných mezi Portugalskem a jurisdikcemi zdroje příjmu.

Pro osoby, které splňují podmínky pro nerezidenty, se daň z příjmu fyzických osob vybírá pouze v případě, že příjem pochází z Portugalska.

Pravidla daňové rezidence

Podle portugalských daňových zákonů je osoba považována za rezidenta pro účely daně z příjmu fyzických osob, pokud v roce příslušném pro příjmy:

- zůstat v Portugalsku déle než 183 dní, po sobě jdoucích nebo střídavě, během 12 měsíců počínaje nebo končící v daném kalendářním roce;

- Poté, co zůstal po kratší dobu, udržoval nemovitost v Portugalsku v jakémkoli daném období výše uvedeného období za takových podmínek, které mohou vést k vyvození úmyslu obsadit nemovitost jako obvyklé místo pobytu;

- 31. prosince je členem posádky lodi nebo letadla za předpokladu, že je zaměstnána subjekty, které mají své bydliště, sídlo nebo skutečné vedení na portugalském území;

- V zahraničí vykonává funkce nebo zakázky veřejného charakteru pod portugalským státem.

Pravidla daňové rezidence v autonomních oblastech Madeira a Azory

Jeden se považuje za rezidenta v autonomní oblasti v roce, k němuž se příjem vztahuje, pokud na příslušném území zůstane déle než 183 dní.

Nicméně, aby byl rezident na portugalském území považován za rezidenta v autonomní oblasti, musí se tento region nacházet tam, kde má své obvyklé bydliště a je tam registrován pro daňové účely. Není-li možné určit výše uvedenou trvalost, považují se rezidenti na portugalském území, kteří tam mají své hlavní centrum zájmů, za rezidenty na území autonomního regionu a místa, kde se získává hlavní část zdanitelného příjmu , určený v následujících podmínkách, se považuje za:

- Za příjem ze zaměstnání se považuje dosažený v místě výkonu činnosti;

- Má se za to, že příjmy z podnikání a povolání jsou dosaženy v místě usazení nebo v místě obvyklého výkonu povolání;

- Kapitálový příjem se považuje za získaný v místě provozovny, které náleží platba.

- Příjmy z půdy a přírůstky majetku plynoucí z nemovitého majetku se považují za získané v místě, kde se nemovitost nachází.

- Příjmy z důchodů se považují za příjmy získané v místě, kde jsou vypláceny nebo zpřístupněny.

Osoby, které tvoří domácnost, jsou považovány za rezidenty na území autonomního regionu za předpokladu, že se zde nachází hlavní centrum zájmů za výše definovaných podmínek.

Daňový systém v Portugalsku pro expaty

Někteří ex-patnáři žijící v Portugalsku toho mohou využít Schéma Non-Hbitual Residency (NHR)., který poskytuje podstatné výjimky pro deset let pobytu. Tento zvláštní daňový status ex-pat je k dispozici všem, kteří se stěhují do země, bez ohledu na jejich národnost a kde se kvalifikují jako důchodci, pracující nebo nezávislí (digitální nomádi).

Před stěhováním by se měl obrátit na daňového poradce, např MCS a nechte si analyzovat strukturu svých příjmů z hlediska souladu s pravidly a výjimkami systému NHR.

Daňové sazby V Portugalsku

Portugalsko má progresivní daňový systém v místě, kde se na různá daňová pásma vztahují různé daňové sazby.

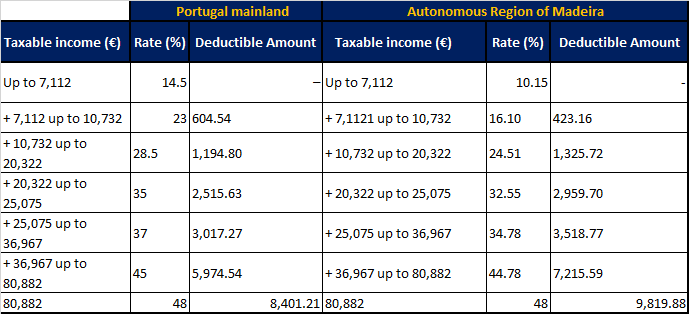

Závorky daně z příjmu v Portugalsku a autonomní oblasti Madeira pro fiskální rok 2021

Portugalské daně z příjmu se vztahují na výdělky v následujících šesti kategoriích:

- A: Zaměstnanecké příjmy

- B: Příjem ze samostatné výdělečné činnosti

- E: Příjmy z kapitálového majetku

- F: Příjem z pronájmu nemovitostí v Portugalsku

- G: Kapitálové zisky z prodeje nemovitostí, aktiv nebo akcií

- H: Důchody v Portugalsku, včetně soukromých penzijních plánů

Zvláštní a/nebo pevné daňové sazby se mohou vztahovat na různé kategorie příjmů v závislosti na konkrétních typech příjmů, statusu daňové rezidence nebo použitelnosti režimu NHR na daného daňového poplatníka.

Povinnosti daňového výkaznictví

Všichni poplatníci, kteří generují příjmy na portugalském území mezi 1. lednem a 31. prosincem, musí připravit a podat přiznání k dani z příjmu fyzických osob. Tato daňová přiznání se podávají online, obvykle mezi 1. dubnem a 30. červnem následujícího kalendářního roku.

Sankce za pozdní vrácení mohou být kdekoli od 200 do 2,500 XNUMX EUR.

Zdanění příjmů z jurisdikcí na černé listině

Kapitálové příjmy (úroky a dividendy) vyplácené jurisdikcemi na černé listině portugalského ministerstva financí jsou zdaněny paušální sazbou 35 %.

Aktuální seznam jurisdikcí na černé listině je následující: Americká Samoa, Lichtenštejnsko, Maledivy, Anguilla, Marshallovy ostrovy, Antigua a Barbuda, Mauricius, Aruba, Monako, ostrov Ascension, Monserrat, Bahamy, Nauru, Bahrajn, Nizozemské Antily, Barbados, Severní Mariana ostrovy, Belize, ostrov Niue, Bermudy, ostrov Norfolk, Bolívie, ostatní tichomořské ostrovy, Britské Panenské ostrovy, Palau, Brunej, Panama, Kajmanské ostrovy, ostrov Pitcairn, Normanské ostrovy, Porto Rico, Vánoční ostrov, Katar, Kokosy (Keeling), Ostrov Queshm, Írán, Cookovy ostrovy, Svatá Helena, Kostarika, Svatý Kryštof a Nevis, Džibutsko, Svatá Lucie, Dominika, Saint Pierre a Miquelon, Falklandské ostrovy, Samoa, Fidži, San Marino, Francouzská Polynésie, Seychely, Gambie, Šalamounovy ostrovy , Gibraltar, St Vicente a Grenadiny, Grenada, Sultanát Omán, Guam, Svalbard, Guyana, Eswatini, Honduras, Tokelau, SAR Hong Kong (Čína), Trinidad a Tobago, Jamajka, Tristan da Cunha, Jordánsko, ostrovy Turks a Caicos , Království Tonga, Tuvalu, Kiribati, Spojené arabské emiráty, Kuvajt, Panenské ostrovy Spojených států, Labuan, Vanuatu, Libanon, Jemen, Libérie.

Tento článek je poskytován pouze pro obecné informační účely a není zamýšlen, ani by neměl být vykládán jako právní nebo profesionální rada jakéhokoli druhu.

Laurinda je držitelkou diplomu v oboru Business Administration z Jihoafrického institutu správy a obchodu… Dozvědět se více