Velký bratr zdanění

Automatická výměna informací (AEOI nebo běžná výměna) je aktuální a je uzákoněna v rámci Evropské unie a autonomní oblast Madeira je její součástí.

Převládající mylná představa je, že cizí státní příslušníci si mohou vybrat, kde budou platit daně. Pokud strávíte v Portugalsku více než 183 dní v daném roce, portugalská vláda vás považuje za daňový rezident země, a proto tam musíte podávat a platit daně ze svého celosvětového příjmu.

Počet AEOI mezi portugalským daňovým a celním úřadem (AT) a daňovými správami jiných zemí vzrostl v roce 19 o 2021 % ve srovnání s rokem 2020. Jen v roce 5,217 došlo celkem k 215 2021 XNUMX automatickým výměnám informací.

Také v roce 2021, pokud jde o automatickou výměnu informací o přímých daních (daň z příjmu fyzických osob a daň z příjmu právnických osob), AT obdrželo 1 617 965 od daňových správ jiných zemí – asi o 20,000 2020 více než v roce XNUMX.

Automatická výměna informací: jak to funguje

V Portugalsku, a tedy na Madeiře, je automatická výměna informací týkajících se osobních nebo firemních příjmů upravena vyhláškou Lei n. 64/2016. Tedy transponování evropských směrnic v této věci.

Serving you since 2011EU má systém pro výměnu informací o daňových a finančních účtech mezi členskými státy. Daňové úřady v EU se také dohodly na úzké spolupráci při správném zdanění svých daňových poplatníků a boji proti daňovým podvodům a daňovým únikům.

Směrnice se vztahuje na všechny daně kromě DPH, celních poplatků, spotřebních daní a povinných sociálních příspěvků, které upravují jiné právní předpisy Unie o správní spolupráci. Kromě toho má vymáhání daňových dluhů své vlastní zákony.

Výše uvedená směrnice se vztahuje na obyvatele EU, kteří jsou fyzickými osobami, právnickými osobami nebo jinými právními strukturami, jako jsou trusty a nadace.

Jaké typy AEOI existují? Jaké informace se vyměňují?

Směrnice stanoví výměnu specifikovaných informací ve třech formách: spontánní, automatická a na vyžádání.

- Spontánní výměna informací dochází, pokud země zjistí informace o možném daňovém úniku relevantní pro jinou zemi, kterou je buď země zdroje příjmu, nebo země bydliště.

- Výměna informací na vyžádání se používá, když jsou z jiné země potřeba dodatečné informace pro daňové účely.

- Automatická výměna informací se aktivuje v přeshraniční situaci, kdy daňový poplatník působí v jiné zemi, než je země bydliště. V takových případech daňové správy pravidelně poskytují automaticky daňové informace zemi bydliště daňového poplatníka v elektronické podobě. Směrnice stanoví povinnou výměnu pěti kategorií příjmů a majetku:

- příjem ze zaměstnání,

- důchodový příjem,

- honoráře ředitelů,

- příjmy a vlastnictví nemovitého majetku a produktů životního pojištění

- Přeshraniční daňová rozhodnutí a předběžná cenová ujednání

- Vykazování podle jednotlivých zemí a schémata daňového plánování.

- Další formy administrativní spolupráce: Směrnice stanoví další prostředky správní spolupráce, jako je přítomnost úředníků členského státu v kancelářích finančních úřadů jiného členského státu nebo během správních šetření v něm prováděných. Zahrnuje rovněž souběžné kontroly umožňující dvěma nebo více členským státům provádět souběžné kontroly osob společného nebo doplňkového zájmu, žádosti o oznámení daňových nástrojů a rozhodnutí vydaná orgánem jiného členského státu.

Výše uvedené vychází ze společných globálních standardů dohodnutých daňovými správami na mezinárodní úrovni, zejména v OECD. Někdy však jdou dále, a co je důležité, jsou spíše legislativní než založené na politické dohodě bez legislativní síly.

Směrnice navíc poskytuje praktický rámec pro výměnu informací – tj. standardní formuláře pro výměnu informací na vyžádání a spontánně, jakož i počítačové formáty pro automatickou výměnu informací – zabezpečené elektronické kanály pro výměnu informací a centrální adresář pro ukládání a sdílení informací o přeshraničních daňových rozhodnutích, ujednáních o předběžných cenách a přeshraničních ujednáních podléhajících oznamování („- režimy daňového plánování“).

Od členských států EU se rovněž požaduje, aby si navzájem poskytovaly zpětnou vazbu o využití obdržených informací a aby společně s Komisí prověřily, jak dobře směrnice podporuje správní spolupráci.

Kromě toho a podle OECD jsou nejčastěji směňovanými typy příjmů: úroky, dividendy, licenční poplatky, příjmy ze závislých služeb a důchody. Všechny země OECD 38 (100 %) dostávají informace automaticky od smluvních partnerů a 33 (85 %) z nich automaticky odesílá informace smluvním partnerům.

AEOI a CRS

Otázka AEOI je „závažnější“, vezmeme-li v úvahu, že banky nyní shromažďují a oznamují finančním úřadům informace o zůstatcích na bankovních účtech nerezidentů (pro daňové účely). Stává se i opak: zahraniční banky nahlásí účty daňových poplatníků s bydlištěm na jejich území svým příslušným daňovým úřadům, které pak tyto informace sdělí daňovým úřadům země původu, ze které poplatník pochází.

Tato výměna informací vychází z implementace společných standardů výkaznictví („CRS“), které vytvořila OECD a jejichž zúčastněnými členy je Portugalsko a 92 dalších zemí. Mezi těmito 93 jurisdikcemi na moři jako Kajmanské ostrovy, Britské Panenské ostrovy a Normanské ostrovy se také účastní.

Stejně jako AEOI podle práva EU se CRS zaměřuje na boj proti daňovým únikům a praní špinavých peněz a může mít dopad na status daňové rezidentury tisíců expatů.

Proto příjmy expatů, které mají být zdaněny v zemi jejich původu a v zemi jejich bydliště, pokud status daňové rezidence není aktuální ve všech jurisdikcích. Člověk přece nemůže být pro daňové účely rezidentem několika jurisdikcí současně.

AEOI se účastní a brzy dosáhne krypto příjmů

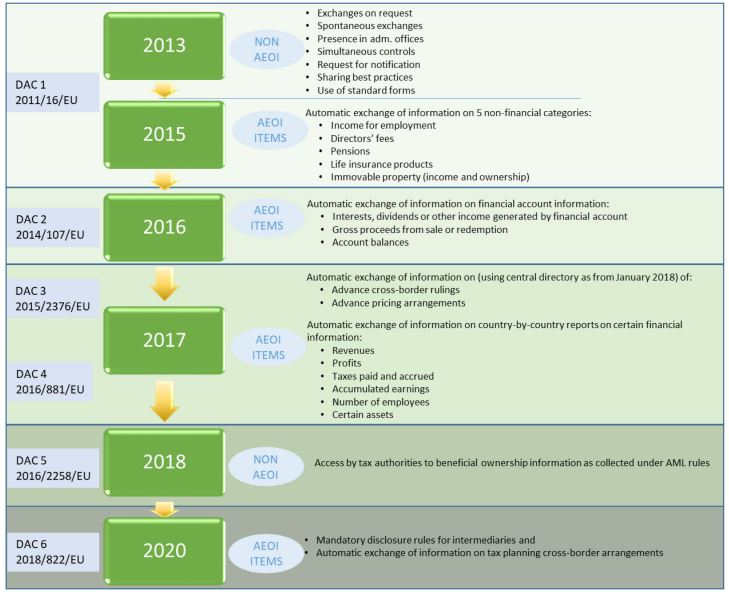

Vývoj automatické výměny informací v EU. Zdroj: Evropská komise

Výměna informací mezi daňovými úřady o příjmech fyzických a právnických osob se vyvíjí od roku 2013 a brzy se dostane k těm, kteří vydělávají krypto příjmy, podle tzv. směrnice DAC8. Evropská komise si klade za cíl: „rozšířit podávání zpráv a výměnu informací mezi daňovými úřady v rámci EU tak, aby pokryly příjmy nebo příjmy generované uživateli s bydlištěm v EU, kteří pracují s kryptoaktivy.

Nemá smysl se skrývat

Aby se vystěhovalci, kteří se trvale stěhují na Madeiru, vyhnuli jakémukoli auditu v zemích OECD, musí:

- Legálně pobývat na portugalském území

- Aktualizujte svůj daňový status, stanou se rezidenty na portugalském území, a proto podléhají celosvětovému zdanění podle portugalského práva

- Informujte jejich zemi původu a státní příslušnost, že již nejsou rezidenty pro daňové účely.

- Přihlaste se, pokud je to možné Stav NHR (desetileté daňové prázdniny z cizích příjmů), v Portugalsku, pokud splňují požadavky.

Jakákoli jiná situace, která se liší od výše uvedeného, například registrace jako rezident pro daňové účely ve více než jedné jurisdikci nebo neoznámení příjmů v jurisdikci, kde má osoba bydliště, představuje nejen daňový trestný čin postižitelný podle zákona, ale také podněcuje pravděpodobnost AEOI. Situace, kterým se člověk musí za každou cenu vyhnout.

Takže příště vám váš daňový poradce poradí, abyste postupovali podle výše uvedených kroků, abyste byli rezidentem dodržujícím zákony nejen na portugalském území, ale také v jurisdikcích, kde generujete příjem.

At MCS, we vám může pomoci s daňovými a imigračními záležitostmi na ostrově Madeira a v pevninském Portugalsku. Tento článek je poskytován pouze pro obecné informační účely a není zamýšlen, ani by neměl být vykládán jako právní nebo profesionální rada jakéhokoli druhu. Máte-li jakékoli dotazy, neváhejte kontaktujte nás.

Miguel Pinto-Correia je držitelem magisterského titulu v oboru mezinárodní ekonomie a evropských studií na ISEG – Lisabonská škola ekonomie a managementu a bakalářský titul v oboru ekonomie na Nova School of Business and Economics. Je stálým členem Řádu ekonomů (Ordem dos Economistas)… Dozvědět se více