Personskattesystemet i Portugal er noen ganger utfordrende å forstå; det er derfor vi har utarbeidet denne artikkelen som oppsummerer de viktigste aspektene ved det portugisiske skattesystemet.

Hvordan fungerer skattesystemet i Portugal?

Grunnleggende

Det portugisiske skattesystemet består av nasjonale (eller regionale) og kommunale skatter, vanligvis beregnet basert på inntekt, utgifter og eiendomsbesittelse.

Utlendinger som bor i Portugal må registrere seg som skattebetalere før de kan begynne å generere inntekt, selv om de kan søke om skattefordeler og fritak. Registrering som skattyter kan gjøres av skattyter selv eller av en advokat som opptrer ved det lokale skattekontoret med jurisdiksjon over skattyters bostedsadresse (hvis aktuelt).

Det portugisiske skatteåret løper sammen med kalenderåret (fra 1. januar til 31. desember).

Det personlige inntektsskattesystemet i Portugal

Personlig inntekt beskatning i Portugal er fastsatt, på nasjonalt nivå, av republikkens forsamling, der de lovgivende forsamlingene i de autonome regionene Madeira og Azorene har makt til å tilpasse de nasjonale skattesatsene som gjelder for de som er bosatt i de autonome regionene. Gitt at begge autonome regioner er EUs ytterste regioner, er skattesatsene som gjelder for personlig inntektsskatt lavere enn de som gjelder for fastlandsinnbyggere.

Tatt i betraktning ovenfor er skattesystemet i Portugal verdensomspennende inntektsbasert, noe som betyr at dersom du kvalifiserer deg som bosatt, for skatteformål, vil du bli beskattet for inntekten du har generert over hele verden, ikke inntekten som kun genereres på portugisisk territorium. Under dette systemet vil den portugisiske skatte- og tollmyndigheten også vurdere eventuelle skattefradrag gitt under dobbeltbeskatningsavtalene som er signert mellom Portugal og jurisdiksjonene til inntektskilden.

For de som kvalifiserer som ikke-bosatte, pålegges personlig inntektsskatt bare hvis inntekten genereres i Portugal.

Regler for skattemessig bosted

I henhold til portugisiske skattelover anses man som bosatt, for personlig inntektsskatt, hvis i det respektive inntektsåret:

- ha oppholdt seg i Portugal i mer enn 183 dager, påfølgende eller vekselvis, i alle 12 måneder som starter eller slutter i kalenderåret som står på spill;

- Etter å ha oppholdt seg i kortere tid, vedlikeholdt eiendom i Portugal, i en gitt periode av perioden nevnt ovenfor, under slike forhold som kan føre til slutningen om en intensjon om å okkupere eiendommen som et vanlig oppholdssted;

- 31. desember er et besetningsmedlem på et skip eller et luftfartøy forutsatt at en slik person er ansatt av enheter som har sitt hjemsted, hovedkontor eller faktiske ledelse på portugisisk territorium;

- Utøver funksjoner eller oppdrag av offentlig karakter under den portugisiske staten, i utlandet.

Regler for skatteopphold i de autonome regionene på Madeira og Azorene

En anses å være bosatt i en autonom region i det året inntekten gjelder når de oppholder seg i det respektive territoriet i mer enn 183 dager.

For at en bosatt på portugisisk territorium skal anses som bosatt i en autonom region, må imidlertid denne regionen være der de har sin vanlige bopel og er registrert der for skatteformål. Når det ikke er mulig å fastslå varigheten nevnt tidligere, anses innbyggere på portugisisk territorium som har sitt hovedsenter for interesse der, for å være bosatt på territoriet til en autonom region, og stedet hvor hoveddelen av den skattepliktige inntekten oppnås , bestemt i følgende vilkår, anses å være slik:

- Arbeidsinntekt anses å være oppnådd på stedet hvor virksomheten ytes;

- Nærings- og yrkesinntekt anses å være oppnådd på etableringsstedet eller ved vanlig utøvelse av yrket;

- Kapitalinntekt anses å være oppnådd på stedet for en virksomhet som betalingen kan henføres til.

- Inntekt fra grunn og formuesøkning som stammer fra den faste eiendommen, skal anses oppnådd på stedet der eiendommen ligger.

- Inntekt fra pensjon skal anses for å være oppnådd på det sted de utbetales eller stilles til disposisjon.

Personene som utgjør husholdningen anses å være bosatt på territoriet til en autonom region, forutsatt at hovedsenteret for interessene er lokalisert der, under vilkårene definert ovenfor.

Skattesystemet i Portugal for Expats

Noen ex-pats som bor i Portugal kan dra nytte av Ordning med ikke-vaneboende (NHR)., som gir betydelige unntak for ti års botid. Denne spesielle ex-pat skattestatusen er tilgjengelig for alle som flytter til landet, uavhengig av nasjonalitet og hvor de kvalifiserer som pensjonister, arbeidere eller frilansere (digitale nomader).

Før flytting bør man kontakte en skatterådgiver, som f.eks MCS og få inntektsstrukturen din analysert med hensyn til samsvar med NHR-ordningens regler og unntak.

Skattesatser i Portugal

Portugal har en progressiv skattesystem på plass, der ulike skattesatser gjelder for ulike skatteklasser.

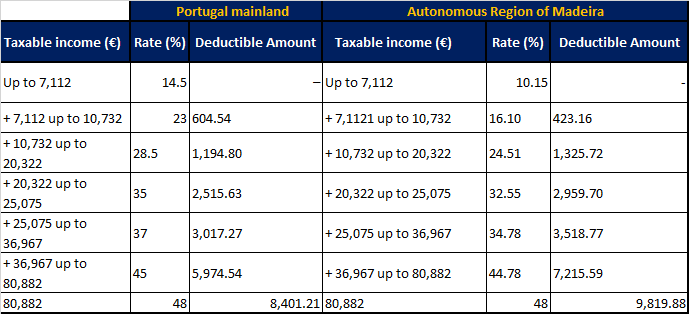

Inntektsskatteklasser i Portugal og den autonome regionen Madeira for FY2021

Portugisisk inntektsskatt gjelder for inntekter i følgende seks kategorier:

- A: Sysselsettingsinntekt

- B: Selvstendig næringsinntekt

- E: Investeringsinntekter

- F: Leieinntekter fra eiendommer utleid i Portugal

- G: Kapitalgevinster ved å selge eiendommer, eiendeler eller aksjer

- H: Pensjoner i Portugal, inkludert private pensjonsordninger

Spesielle og/eller faste skattesatser kan gjelde for ulike inntektskategorier avhengig av spesifikke inntektstyper, skattemessig bostedsstatus eller anvendeligheten av NHR-ordningen for den aktuelle skattyter.

Skatterapporteringsplikter

Alle skattytere som genererer inntekt på portugisisk territorium mellom 1. januar og 31. desember, må utarbeide og sende inn personlig selvangivelse. Disse selvangivelsene sendes inn på nett, vanligvis mellom 1. april og 30. juni det påfølgende kalenderåret.

Straff for sen retur kan være alt fra €200 til €2,500.

Beskatning av inntekt fra svartelistede jurisdiksjoner

Kapitalinntekter (renter og utbytte) utbetalt av jurisdiksjoner svartelistet av det portugisiske finansdepartementet, beskattes med en fast sats på 35 %.

Den nåværende listen over svartelistede jurisdiksjoner er som følger: Amerikansk Samoa, Liechtenstein, Maldivene, Anguilla, Marshalløyene, Antigua og Barbuda, Mauritius, Aruba, Monaco, Ascension Island, Monserrat, Bahamas, Nauru, Bahrain, De nederlandske Antillene, Barbados, Nord-Mariana øyer, Belize, Niue Island, Bermuda, Norfolk Island, Bolivia, andre stillehavsøyer, British Virgin Islands, Palau, Brunei, Panama, Cayman Islands, Pitcairn Island, Channel Islands, Porto Rico, Christmas Island, Qatar, Cocos (Keeling), Queshm Island, Iran, Cookøyene, Saint Helena, Costa Rica, Saint Kitts og Nevis, Djibouti, Saint Lucia, Dominica, Saint Pierre og Miquelon, Falklandsøyene, Samoa, Fiji, San Marino, Fransk Polynesia, Seychellene, Gambia, Salomonøyene , Gibraltar, St. Vicente og Grenadinene, Grenada, Sultanatet Oman, Guam, Svalbard, Guyana, Eswatini, Honduras, Tokelau, SAR Hong Kong (Kina), Trinidad og Tobago, Jamaica, Tristan da Cunha, Jordan, Turks- og Caicosøyene , Kongeriket Tonga, Tuvalu, Kiribati, De forente arabiske emirater, Kuwait, Jomfruøyene i USA, Labuan, Vanuatu, Libanon, Yemen, Liberia.

Denne artikkelen er kun gitt for generelle informasjonsformål og er ikke ment å være, og skal heller ikke tolkes som, juridisk eller profesjonell rådgivning av noe slag.

Laurinda har et diplom i forretningsadministrasjon fra South African Institute of Administration and Commerce... Les mer