En skattemessig storebror

Automatisk utveksling av informasjon (AEOI eller rutineutveksling) er faktisk og er lovfestet i EU, og den autonome regionen Madeira er en del av den.

En utbredt misoppfatning er at utenlandske statsborgere kan velge hvor de skal betale skatt. Hvis du tilbringer mer enn 183 dager i Portugal i løpet av et gitt år, anser den portugisiske regjeringen at du er en skattemessig hjemmehørende av landet, og derfor må du registrere og betale skatt der på din verdensomspennende inntekt.

Antall AEOIer mellom den portugisiske skatte- og tollmyndigheten (AT) og skattemyndighetene i andre land økte med 19 % i 2021 sammenlignet med 2020. Totalt skjedde det 5,217 215 2021 automatiske utvekslinger av informasjon i XNUMX alene.

I 2021, når det gjelder automatisk informasjonsutveksling om direkte skatter (personlig inntektsskatt og selskapsskatt), mottok AT 1 617 965 fra skattemyndighetene i andre land – omtrent 20,000 2020 flere enn i XNUMX.

Automatisk utveksling av informasjon: hvordan det fungerer

I Portugal, og dermed Madeira, er den automatiske utvekslingen av informasjon om person- eller bedriftsinntekt regulert under dekret-Lei n. 64/2016. Dermed innarbeide europeiske direktiver om saken.

siden 2011, har EU hatt et system for utveksling av skatte- og finanskontoinformasjon mellom medlemslandene. Skattemyndighetene i EU gikk også med på å samarbeide tett for å beskatte skattebetalerne riktig og bekjempe skattesvindel og skatteunndragelser.

Direktivet dekker alle skatter unntatt merverdiavgift, tollavgifter, særavgifter og obligatoriske sosiale avgifter, som håndteres av andre unionslover om administrativt samarbeid. I tillegg har skatteinnkreving sine egne lover.

Ovennevnte direktiv gjelder for innbyggere i EU som er fysiske personer, juridiske personer eller andre juridiske strukturer som truster og stiftelser.

Hvilken type AEOI finnes det? Hvilken informasjon utveksles?

Direktivet sørger for utveksling av spesifisert informasjon i tre former: spontan, automatisk og på forespørsel.

- Spontan utveksling av informasjon skjer dersom et land oppdager informasjon om mulig skatteunndragelse som er relevant for et annet land, som enten er inntektskildens land eller bostedslandet.

- Utveksling av informasjon på forespørsel brukes når tilleggsopplysninger for skatteformål er nødvendig fra et annet land.

- Automatisk utveksling av informasjon aktiveres i en grenseoverskridende situasjon, hvor en skattyter er aktiv i et annet land enn bostedslandet. I slike tilfeller gir skattemyndighetene automatisk skatteopplysninger til skattyters bostedsland, i elektronisk form med jevne mellomrom. Direktivet sørger for obligatorisk utveksling av fem kategorier av inntekt og formue:

- arbeidsinntekt,

- pensjonsinntekt,

- styrehonorarer,

- inntekt og eierskap til fast eiendom og livsforsikringsprodukter

- Grenseoverskridende skatteavgjørelser og forhåndsprisordninger

- Land for land rapportering og skatteplanleggingsordninger.

- Andre former for administrativt samarbeid: Direktivet åpner for andre midler for administrativt samarbeid, for eksempel tilstedeværelse av tjenestemenn fra en medlemsstat på kontorene til skattemyndighetene i en annen medlemsstat eller under administrative undersøkelser utført der. Den dekker også samtidige kontroller som lar to eller flere medlemsstater gjennomføre samtidige kontroller av person(er) av felles eller komplementær interesse, forespørsler om varsling av skatteinstrumenter og vedtak utstedt av myndigheten i en annen medlemsstat.

Ovennevnte er basert på de felles globale standardene som er vedtatt av skattemyndighetene på internasjonalt nivå, særlig i OECD. Noen ganger går de imidlertid lenger, og viktigst av alt er de lovgivende i stedet for å være basert på politisk enighet uten lovgivende kraft.

I tillegg gir direktivet et praktisk rammeverk for utveksling av informasjon – dvs. standardskjemaer for utveksling av informasjon på forespørsel og spontant, samt datastyrte formater for automatisk utveksling av informasjon – sikre elektroniske kanaler for utveksling av informasjon og en sentral katalog for lagring og dele informasjon om grenseoverskridende skatteavgjørelser, forhåndsprisordninger og rapporteringspliktige grenseoverskridende ordninger ("- skatteplanleggingsordninger").

Til slutt er EU-medlemsstatene også pålagt å gi hverandre en tilbakemelding om bruken av mottatt informasjon, og å undersøke sammen med Kommisjonen hvor godt direktivet støtter det administrative samarbeidet.

I tillegg, og ifølge OECD, er de hyppigst byttede inntektstypene: renter, utbytte, royalties, inntekter fra avhengige tjenester og pensjoner. Alle OECD 38-land (100%) mottar informasjon automatisk fra avtalepartnere og 33 (85%) av dem sender informasjon automatisk til traktatpartnere.

AEOI og CRS

AEOI-spørsmålet er mer "alvorlig" hvis vi tar i betraktning at banker nå samler inn og rapporterer informasjon om bankkontosaldo som ikke er hjemmehørende (for skatteformål) kunder til skattemyndighetene. Det motsatte skjer også: utenlandske banker vil rapportere kontoene som innehas av skattebetalere bosatt på deres nasjonale territorium til deres respektive skattemyndigheter, som deretter vil formidle denne informasjonen til skattemyndighetene i opprinnelseslandet som skatteyteren kommer fra.

Denne informasjonsutvekslingen stammer fra implementeringen av Common Reporting Standards (“CRS”), opprettet av OECD, og som Portugal og 92 andre land er deltakende medlemmer av. Blant disse 93 jurisdiksjonene, offshore som Caymanøyene, De britiske jomfruøyene, deltar også Kanaløyene.

I likhet med AEOI under EU-lov, tar CRS sikte på å bekjempe skatteunndragelse og hvitvasking av penger og kan ha innvirkning på skattemessig bostedsstatus til tusenvis av expats.

Derfor skal utlendingers inntekt beskattes i deres opprinnelsesland og i deres bostedsland, hvis skattemessig bostedsstatus ikke er oppdatert i alle jurisdiksjoner. Tross alt kan man ikke være bosatt, skattemessig, i flere jurisdisjoner samtidig.

AEOI involverer og vil snart nå kryptoinntekter

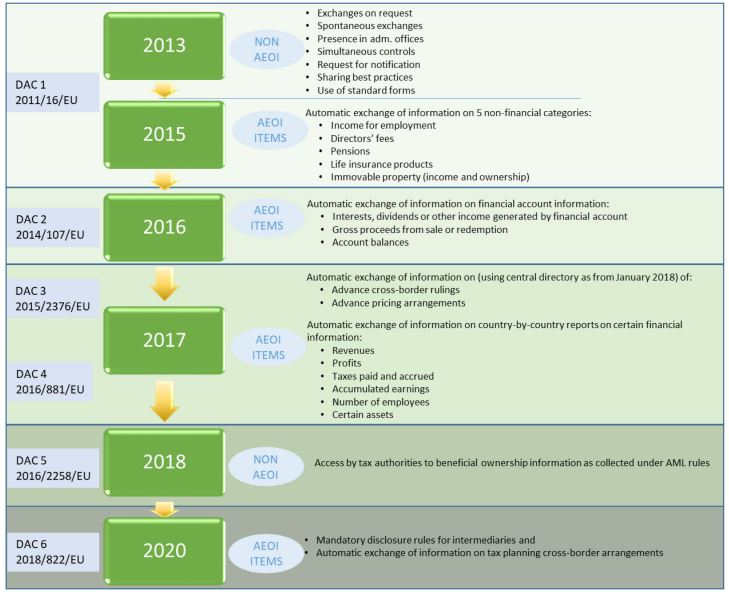

Utviklingen av automatisk utveksling av informasjon i EU. Kilde: EU-kommisjonen

Utveksling av informasjon mellom skattemyndigheter angående person- og bedriftsinntekt har vært i utvikling siden 2013, og vil snart nå de som tjener kryptoinntekter, under det såkalte DAC8-direktivet. EU-kommisjonen har som mål å: "utvide rapporteringen og utvekslingen av informasjon mellom skattemyndighetene i EU til å dekke inntekter eller inntekter generert av brukere som bor i EU mens de opererer med kryptoaktiva."

Det er ingen vits i å gjemme seg

For å unngå revisjon i OECD-land, må expats som flytter til Madeira på permanent basis:

- Lovlig bosatt på portugisisk territorium

- Oppdater skattestatusen deres, blir bosatt på portugisisk territorium og er derfor ansvarlig for beskatning i hele verden i henhold til portugisisk lov

- Informer deres opprinnelsesland og nasjonalitet om at de ikke lenger er bosatt, for skatteformål.

- Søk om mulig for NHR status (en ti-års skatteferie på foreing inntekt), i Portugal hvis de oppfyller kravene.

Enhver annen situasjon som er forskjellig fra ovennevnte, for eksempel å være registrert som bosatt for skatteformål i mer enn én jurisdiksjon eller unnlatelse av å rapportere inntekt i jurisdiksjonen der man er bosatt, utgjør ikke bare en skatteforbrytelse som er straffbar i henhold til loven, men gjør også sannsynligheten uenig. av en AEOI. Situasjoner som man må unngå for enhver pris.

Så neste gang råder skattekonsulenten deg til å følge trinnene ovenfor for at du skal være lovlydig bosatt, ikke bare på portugisisk territorium, men også i jurisdiksjonene der du genererer inntekt.

At MCS, we kan hjelpe deg med skatte- og immigrasjonsspørsmål på Madeira og fastlands-Portugal. Denne artikkelen er kun gitt for generelle informasjonsformål og er ikke ment å være, og skal heller ikke tolkes som, juridisk eller profesjonell rådgivning av noe slag. Hvis du har spørsmål, ikke nøl med kontakt oss.

Miguel Pinto-Correia har en mastergrad i internasjonal økonomi og europeiske studier fra ISEG – Lisbon School of Economics & Management og en bachelorgrad i økonomi fra Nova School of Business and Economics. Han er fast medlem av økonomernes orden (Ordem dos Economistas)... Les mer