Het personenbelastingstelsel in Portugal is soms moeilijk te begrijpen; daarom hebben we dit artikel opgesteld met een samenvatting van de belangrijkste aspecten van het Portugese belastingstelsel.

Hoe werkt het belastingstelsel in Portugal?

The Basics

Het Portugese belastingstelsel bestaat uit nationale (of regionale) en gemeentelijke belastingen, over het algemeen berekend op basis van inkomsten, uitgaven en eigendom van onroerend goed.

Buitenlanders die in Portugal wonen, moeten zich als belastingbetaler registreren voordat ze inkomen kunnen gaan genereren, zelfs als ze dat kunnen belastingvoordelen en vrijstellingen aanvragen. Registratie als belastingplichtige kan worden gedaan door de belastingplichtige zelf of door een advocaat die optreedt bij het lokale belastingkantoor dat bevoegd is voor het woonadres van de belastingplichtige (indien van toepassing).

Het Portugese belastingjaar loopt gelijk met het kalenderjaar (van 1 januari tot en met 31 december).

Het personenbelastingstelsel in Portugal

Persoonlijk inkomen belasting in Portugal wordt op nationaal niveau vastgesteld door de Assemblee van de Republiek, waarbij de wetgevende vergaderingen van de autonome regio's van Madeira en de Azoren de bevoegdheid hebben om de nationale belastingtarieven aan te passen die van toepassing zijn op degenen die in de autonome regio's wonen. Aangezien beide autonome regio's de ultraperifere regio's van de Europese Unie zijn, zijn de belastingtarieven voor de inkomstenbelasting lager dan die voor inwoners van het vasteland.

Gezien het bovenstaande is het belastingstelsel in Portugal gebaseerd op het wereldwijde inkomen, wat betekent dat als u in aanmerking komt als inwoner, u voor belastingdoeleinden wordt belast over het inkomen dat u wereldwijd heeft gegenereerd, niet over het inkomen dat uitsluitend op Portugees grondgebied is gegenereerd. Onder dit systeem zal de Portugese belasting- en douaneautoriteit ook rekening houden met eventuele belastingverminderingen die zijn toegekend op grond van de overeenkomsten inzake dubbele belasting die zijn ondertekend tussen Portugal en de jurisdicties van de bron van inkomsten.

Voor degenen die kwalificeren als niet-ingezetenen, wordt alleen inkomstenbelasting geheven als het inkomen in Portugal wordt gegenereerd.

Fiscale woonplaatsregels

Volgens de Portugese belastingwetten wordt men voor de inkomstenbelasting als ingezetene beschouwd als in het betreffende jaar van de inkomsten:

- gedurende meer dan 183 achtereenvolgende of afwisselende dagen in Portugal zijn gebleven in een periode van 12 maanden beginnend of eindigend in het betreffende kalenderjaar;

- Gedurende een kortere tijd in Portugal hebben verbleven, onroerend goed onderhouden in een bepaalde periode van de bovengenoemde periode, onder zodanige omstandigheden dat kan worden afgeleid van de intentie om het onroerend goed als reguliere verblijfplaats te bewonen;

- op 31 december een bemanningslid is van een schip of luchtvaartuig, mits deze persoon in dienst is van entiteiten die hun woonplaats, hoofdkantoor of feitelijke leiding op Portugees grondgebied hebben;

- Oefen functies of commissies van openbaar karakter uit onder de Portugese staat, in het buitenland.

Fiscale ingezetenschapsregels in de autonome regio's Madeira en de Azoren

Men wordt geacht inwoner te zijn van een Autonome Regio in het jaar waarop het inkomen betrekking heeft, wanneer men langer dan 183 dagen op het respectieve grondgebied verblijft.

Desalniettemin moet een inwoner van Portugees grondgebied als inwoner van een autonome regio worden beschouwd, als deze regio zijn gewone verblijfplaats heeft en daar voor belastingdoeleinden is geregistreerd. Wanneer het niet mogelijk is de eerder genoemde duurzaamheid te bepalen, worden ingezetenen op Portugees grondgebied die daar hun belangrijkste centrum van belangen hebben, beschouwd als ingezetenen op het grondgebied van een autonome regio, en de plaats waar het grootste deel van het belastbare inkomen wordt verkregen , bepaald in de volgende termen, wordt als zodanig beschouwd:

- Inkomen uit arbeid wordt geacht te zijn verkregen op de plaats waar de activiteit wordt verricht;

- Bedrijfs- en beroepsinkomsten worden geacht te zijn verkregen op de plaats van vestiging of gewone uitoefening van het beroep;

- Kapitaalinkomsten worden geacht te zijn verkregen op de plaats van een vestiging waaraan de betaling kan worden toegerekend.

- Inkomsten uit grond en vermogensvermeerdering uit de onroerende zaak worden geacht te zijn verkregen op de plaats waar de zaak is gelegen.

- Pensioeninkomsten worden geacht te zijn verkregen op de plaats waar ze worden betaald of ter beschikking worden gesteld.

De personen die het huishouden vormen, worden geacht ingezetenen te zijn op het grondgebied van een autonome regio, op voorwaarde dat het belangrijkste centrum van belangen zich daar bevindt, onder de hierboven gedefinieerde voorwaarden.

Het Belastingstelsel in Portugal voor Expats

Sommige expats die in Portugal wonen, kunnen profiteren van de Regeling voor niet-gewone ingezetenschap (NHR)., die substantiële vrijstellingen biedt voor tien jaar verblijf. Deze speciale belastingstatus voor expats is beschikbaar voor iedereen die naar het land verhuist, ongeacht hun nationaliteit en ongeacht of ze gepensioneerd, werknemer of freelancer (digital nomad) zijn.

Vóór verhuizing dient men contact op te nemen met een belastingadviseur, bijvoorbeeld MCS en laat uw inkomensstructuur analyseren op de naleving van de regels en vrijstellingen van de NHR-regeling.

Belastingtarieven in Portugal

Portugal heeft een progressieve belastingstelsel waar verschillende belastingtarieven van toepassing zijn op verschillende belastingschijven.

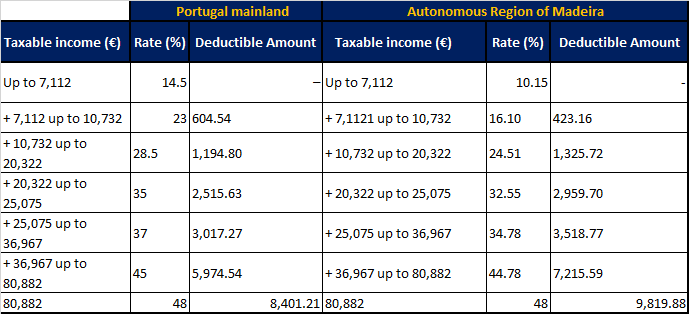

Inkomstenbelastingschijven in Portugal en de autonome regio Madeira voor boekjaar 2021

Portugese inkomstenbelastingen zijn van toepassing op inkomsten in de volgende zes categorieën:

- A: Salaris

- B: Zelfstandig inkomen

- E: Beleggingsopbrengsten

- F: Huurinkomsten van onroerend goed verhuurd in Portugal

- G: Meerwaarden uit de verkoop van eigendommen, activa of aandelen

- H: Pensioenen in Portugal, inclusief particuliere pensioenregelingen

Afhankelijk van specifieke inkomenssoorten, fiscale woonplaats of toepasselijkheid van de NHR-regeling op de betreffende belastingplichtige kunnen speciale en/of vaste belastingtarieven van toepassing zijn op verschillende inkomenscategorieën.

Belastingaangifteverplichtingen

Alle belastingplichtigen die tussen 1 januari en 31 december inkomsten genereren op Portugees grondgebied, moeten aangiften inkomstenbelasting opstellen en indienen. Deze aangiften worden online gedaan, meestal tussen 1 april en 30 juni van het volgende kalenderjaar.

Boetes voor te laat inleveren kunnen variëren van € 200 tot € 2,500.

Belastingheffing op inkomsten uit rechtsgebieden op de zwarte lijst

Kapitaalinkomsten (rente en dividenden) die worden uitbetaald door rechtsgebieden die op de zwarte lijst staan van het Portugese Ministerie van Financiën, worden belast tegen een vast tarief van 35%.

De huidige lijst met rechtsgebieden op de zwarte lijst is als volgt: Amerikaans-Samoa, Liechtenstein, Malediven, Anguilla, Marshalleilanden, Antigua en Barbuda, Mauritius, Aruba, Monaco, Ascension Island, Monserrat, Bahama's, Nauru, Bahrein, Nederlandse Antillen, Barbados, Noordelijke Marianen Eilanden, Belize, Niue, Bermuda, Norfolkeiland, Bolivia, Andere eilanden in de Stille Oceaan, Britse Maagdeneilanden, Palau, Brunei, Panama, Kaaimaneilanden, Pitcairneiland, Kanaaleilanden, Porto Rico, Christmaseiland, Qatar, Cocos (Keeling), Queshm Island, Iran, Cookeilanden, Sint-Helena, Costa Rica, Saint Kitts en Nevis, Djibouti, Saint Lucia, Dominica, Saint Pierre en Miquelon, Falklandeilanden, Samoa, Fiji, San Marino, Frans-Polynesië, Seychellen, Gambia, Salomonseilanden , Gibraltar, St. Vicente en de Grenadines, Grenada, Sultanaat Oman, Guam, Svalbard, Guyana, Eswatini, Honduras, Tokelau, SAR Hong Kong (China), Trinidad en Tobago, Jamaica, Tristan da Cunha, Jordanië, Turks- en Caicoseilanden , Koninkrijk Tonga, Tuvalu, Kiribati, Verenigde Arabische Emiraten, Koeweit, Amerikaanse Maagdeneilanden, Labuan, Vanuatu, Libanon, Jemen, Liberia.

Dit artikel is alleen bedoeld voor algemene informatiedoeleinden en is niet bedoeld als, en mag ook niet worden opgevat als, juridisch of professioneel advies van welke aard dan ook.

Laurinda heeft een diploma in Business Administration van het South African Institute of Administration and Commerce… Lees meer