Een grote broer van de belastingdienst

Automatische uitwisseling van informatie (AEOI of routine-uitwisseling) is actueel en is wettelijk vastgelegd binnen de Europese Unie, en de Autonome Regio Madeira maakt daar deel van uit.

Een wijdverbreide misvatting is dat buitenlanders mogen kiezen waar ze belasting betalen. Als u in een bepaald jaar meer dan 183 dagen in Portugal verblijft, beschouwt de Portugese overheid u als een belastingplichtige van het land, en daarom moet u daar belasting indienen en betalen over uw wereldinkomen.

Het aantal AEOI's tussen de Portugese Belastingdienst (AT) en de belastingdiensten van andere landen is in 19 met 2021% gestegen ten opzichte van 2020. Alleen al in 5,217 vonden er in totaal 215 automatische uitwisselingen van informatie plaats.

Ook ontving het AT in 2021 wat betreft de automatische uitwisseling van informatie over directe belastingen (personenbelasting en vennootschapsbelasting) 1 617 965 van de belastingdiensten van andere landen – ongeveer 20,000 meer dan in 2020.

Automatische uitwisseling van informatie: hoe het werkt

In Portugal, en dus Madeira, wordt de automatische uitwisseling van informatie over persoonlijke of zakelijke inkomsten gereguleerd door Decreet-Lei n. 64/2016. Aldus omzetting van Europese richtlijnen ter zake.

Anno 2011, beschikte de EU over een systeem voor de uitwisseling van belastinggegevens en informatie over financiële rekeningen tussen de lidstaten. De belastingautoriteiten in de EU kwamen ook overeen nauw samen te werken om hun belastingbetalers correct te belasten en belastingfraude en belastingontduiking te bestrijden.

De richtlijn is van toepassing op alle belastingen behalve btw, douaneheffingen, accijnzen en verplichte sociale bijdragen, die worden geregeld door andere wetten inzake administratieve samenwerking van de Unie. Daarnaast heeft de inning van belastingschulden zijn eigen wetten.

De bovengenoemde richtlijn is van toepassing op EU-ingezetenen die natuurlijke personen, rechtspersonen of andere juridische structuren zoals trusts en stichtingen zijn.

Welke soorten AEOI's zijn er? Welke informatie wordt uitgewisseld?

De richtlijn voorziet in de uitwisseling van gespecificeerde informatie in drie vormen: spontaan, automatisch en op verzoek.

- Spontane uitwisseling van informatie vindt plaats als een land informatie ontdekt over mogelijke belastingontduiking die relevant is voor een ander land, dat ofwel het land van de inkomstenbron ofwel het land van verblijf is.

- Uitwisseling van informatie op aanvraag wordt gebruikt wanneer aanvullende informatie voor belastingdoeleinden nodig is uit een ander land.

- Automatische uitwisseling van informatie wordt geactiveerd in een grensoverschrijdende situatie, waarbij een belastingplichtige actief is in een ander land dan het woonland. In dergelijke gevallen verstrekken belastingdiensten automatisch belastinginformatie aan het woonland van de belastingplichtige, in elektronische vorm op periodieke basis. De richtlijn voorziet in verplichte uitwisseling van vijf categorieën inkomsten en vermogen:

- salaris,

- pensioeninkomen,

- bestuurders vergoedingen,

- inkomen en bezit van onroerend goed en levensverzekeringsproducten

- Grensoverschrijdende fiscale rulings en voorafgaande prijsafspraken

- Rapportage per land en regelingen voor belastingplanning.

- Andere vormen van administratieve samenwerking: De richtlijn voorziet in andere vormen van administratieve samenwerking, zoals de aanwezigheid van ambtenaren van een lidstaat in de kantoren van de belastingdienst van een andere lidstaat of tijdens aldaar verrichte administratieve onderzoeken. Het omvat ook gelijktijdige controles die twee of meer lidstaten in staat stellen gelijktijdige controles uit te voeren op perso(o)n(en) van gemeenschappelijk of complementair belang, verzoeken om kennisgeving van belastinginstrumenten en besluiten van de autoriteit van een andere lidstaat.

Het bovenstaande is gebaseerd op de gemeenschappelijke wereldwijde normen die zijn overeengekomen door belastingdiensten op internationaal niveau, met name in de OESO. Soms gaan ze echter verder en, belangrijker nog, ze zijn eerder wetgevend dan gebaseerd op politieke overeenstemming zonder wetgevende kracht.

Bovendien voorziet de richtlijn in een praktisch kader voor de uitwisseling van informatie – dwz standaardformulieren voor de uitwisseling van informatie op verzoek en spontaan, evenals geautomatiseerde formaten voor de automatische uitwisseling van informatie – beveiligde elektronische kanalen voor de uitwisseling van informatie en een centrale directory voor het opslaan en het delen van informatie over grensoverschrijdende fiscale rulings, voorafgaande prijsafspraken en meldingsplichtige grensoverschrijdende constructies ("- belastingplanningsregelingen").

Ten slotte zijn de EU-lidstaten ook verplicht om elkaar feedback te geven over het gebruik van ontvangen informatie, en om samen met de Commissie te onderzoeken in hoeverre de richtlijn de administratieve samenwerking ondersteunt.

Daarnaast zijn volgens de OESO de meest uitgewisselde inkomenssoorten: rente, dividenden, royalty's, inkomsten uit afhankelijke diensten en pensioenen. Alle OESO 38 landen (100%) ontvangen automatisch informatie van verdragspartners en 33 (85%) van hen sturen automatisch informatie naar verdragspartners.

AEOI en CRS

De AEOI-kwestie is “ernstiger” als we er rekening mee houden dat banken tegenwoordig informatie over bankrekeningsaldi van niet-ingezeten (voor belastingdoeleinden) klanten verzamelen en rapporteren aan de belastingdienst. Het omgekeerde gebeurt ook: buitenlandse banken zullen de rekeningen van belastingplichtigen die op hun nationaal grondgebied wonen, melden aan hun respectieve belastingautoriteiten, die deze informatie vervolgens zullen doorgeven aan de belastingautoriteiten van het land van herkomst waar de belastingplichtige vandaan komt.

Deze uitwisseling van informatie vloeit voort uit de implementatie van de Common Reporting Standards (“CRS”), gecreëerd door de OESO, en waarvan Portugal en 92 andere landen deelnemen. Van deze 93 jurisdicties, offshore net als de Kaaimaneilanden doen ook de Britse Maagdeneilanden en de Kanaaleilanden mee.

Net als AEOI onder EU-wetgeving, heeft de CRS tot doel belastingontduiking en het witwassen van geld te bestrijden en kan het een impact hebben op de fiscale verblijfsstatus van duizenden expats.

Daarom moeten de inkomsten van expats worden belast in hun land van herkomst en in hun land van verblijf, als de fiscale verblijfsstatus niet in alle jurisdicties up-to-date is. Men kan immers niet fiscaal inwoner zijn van meerdere jurisdicties tegelijk.

AEOI is betrokken en zal binnenkort crypto-inkomsten bereiken

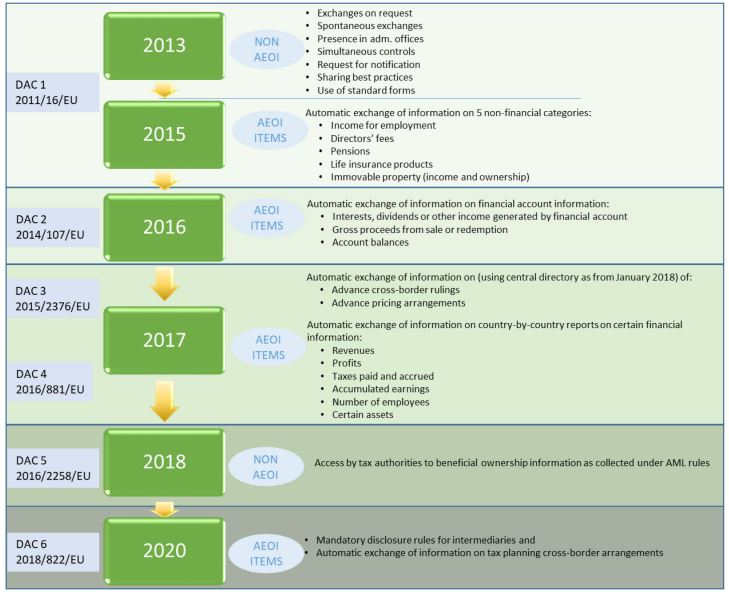

De evolutie van de automatische uitwisseling van informatie in de EU. Bron: Europese Commissie

De uitwisseling van informatie tussen belastingautoriteiten met betrekking tot persoonlijke en zakelijke inkomsten is sinds 2013 in ontwikkeling en zal binnenkort degenen bereiken die crypto-inkomsten verdienen, onder de zogenaamde DAC8-richtlijn. De Europese Commissie heeft tot doel: "de rapportage en uitwisseling van informatie tussen belastingautoriteiten binnen de EU uit te breiden om inkomsten of inkomsten te dekken die worden gegenereerd door gebruikers die in de EU wonen terwijl ze met crypto-activa werken."

Het heeft geen zin om je te verstoppen

Om audits binnen OESO-landen te voorkomen, moeten expats die permanent naar Madeira verhuizen:

- Legaal op Portugees grondgebied verblijven

- Werk hun belastingstatus bij door ingezetenen te worden op Portugees grondgebied en daarom onderworpen te zijn aan wereldwijde belasting volgens de Portugese wet

- Informeer hun land van herkomst en nationaliteit dat ze geen ingezetene meer zijn, voor belastingdoeleinden.

- Solliciteer, indien mogelijk voor NHR-status (een belastingvrijstelling van tien jaar op buitenlands inkomen), in Portugal als ze aan de vereisten voldoen.

Elke andere situatie die afwijkt van de bovenstaande, zoals geregistreerd zijn als belastingplichtige in meer dan één rechtsgebied of het niet opgeven van inkomsten in het rechtsgebied waar men woont, vormt niet alleen een fiscaal misdrijf dat wettelijk strafbaar is, maar vergroot ook de waarschijnlijkheid van een AEOI. Situaties die men koste wat het kost moet vermijden.

Dus de volgende keer dat uw belastingconsulent u adviseert om de bovenstaande stappen te volgen, is dit om ervoor te zorgen dat u een gezagsgetrouwe inwoner bent, niet alleen op Portugees grondgebied, maar ook in de jurisdicties waar u inkomsten genereert.

At MCS, we kan u helpen met uw belasting- en immigratiezaken op het eiland Madeira en op het vasteland van Portugal. Dit artikel is alleen bedoeld voor algemene informatiedoeleinden en is niet bedoeld als, en mag ook niet worden opgevat als, juridisch of professioneel advies van welke aard dan ook. Mocht u vragen hebben, aarzel dan niet om deze te stellen deze link.

Miguel Pinto-Correia heeft een masterdiploma in internationale economie en Europese studies van ISEG – Lisbon School of Economics & Management en een bachelordiploma in economie van Nova School of Business and Economics. Hij is een permanent lid van de Orde van de Economen (Ordem dos Economistas)… Lees meer