Portugāles iedzīvotāju ienākuma nodokļa sistēmu dažkārt ir grūti aptvert; tāpēc esam sagatavojuši šo rakstu, kurā apkopoti Portugāles nodokļu sistēmas galvenie aspekti.

Kā darbojas nodokļu sistēma Portugālē?

Pamati

Portugāles nodokļu sistēma sastāv no valsts (vai reģionālajiem) un pašvaldību nodokļiem, ko parasti aprēķina, pamatojoties uz ienākumiem, izdevumiem un īpašuma tiesībām.

Portugālē dzīvojošajiem ārzemniekiem ir jāreģistrējas kā nodokļu maksātājiem, lai viņi varētu sākt gūt ienākumus, pat ja viņi to var pieteikties nodokļu atvieglojumiem un atbrīvojumiem. Reģistrēties kā nodokļu maksātājs var pats nodokļu maksātājs vai jurists, kas darbojas vietējā nodokļu birojā, kura jurisdikcijā ir nodokļu maksātāja dzīvesvietas adrese (ja piemērojams).

Portugāles taksācijas gads rit paralēli kalendārajam gadam (no 1. janvāra līdz 31. decembrim).

Iedzīvotāju ienākuma nodokļa sistēma Portugālē

Iedzīvotāju ienākuma nodokļiem Portugālē valsts līmenī ir noteikusi Republikas asambleja, un Madeiras un Azoru salu autonomo reģionu likumdošanas asamblejām ir tiesības pielāgot valsts nodokļu likmes, kas piemērojamas tiem, kas dzīvo autonomajos reģionos. Ņemot vērā, ka abi autonomie reģioni ir Eiropas Savienības attālākie reģioni, iedzīvotāju ienākuma nodoklim piemērojamās nodokļu likmes ir zemākas nekā kontinentālās daļas iedzīvotājiem.

Ņemot vērā iepriekš minēto, nodokļu sistēma Portugālē ir balstīta uz ienākumiem visā pasaulē, kas nozīmē, ka, ja jūs kvalificējāties kā rezidents, nodokļu nolūkos jums tiks piemērots nodoklis par ienākumiem, ko esat guvis visā pasaulē, nevis tikai no ienākumiem, kas gūti tikai Portugāles teritorijā. Saskaņā ar šo sistēmu Portugāles nodokļu un muitas iestāde izskatīs arī visas nodokļu atlaides, kas piešķirtas saskaņā ar līgumiem par nodokļu dubultās uzlikšanas novēršanu, kas parakstīts starp Portugāli un ienākumu avota jurisdikciju.

Tiem, kas kvalificējas kā nerezidenti, iedzīvotāju ienākuma nodoklis tiek iekasēts tikai tad, ja ienākumi tiek gūti Portugālē.

Nodokļu rezidences noteikumi

Saskaņā ar Portugāles nodokļu likumiem, attiecībā uz iedzīvotāju ienākuma nodokli tiek uzskatīts par rezidentu, ja attiecīgajā ieņēmumu gadā:

- ir uzturējušies Portugālē vairāk nekā 183 dienas pēc kārtas vai pārmaiņus jebkuros 12 mēnešos, kas sākas vai beidzas attiecīgajā kalendārajā gadā;

- Paliekot mazāku laiku, uzturēja īpašumu Portugālē jebkurā iepriekšminētā perioda periodā tādos apstākļos, kas var likt domāt par nodomu izmantot īpašumu kā pastāvīgu dzīvesvietu;

- 31. decembrī ir kuģa vai gaisa kuģa apkalpes loceklis ar nosacījumu, ka šī persona ir nodarbināta struktūrās, kuru domicils, galvenais birojs vai faktiskā vadība atrodas Portugāles teritorijā;

- Veic sabiedriska rakstura funkcijas vai komisijas Portugāles valsts pakļautībā ārvalstīs.

Nodokļu rezidences noteikumi Madeiras un Azoru salu autonomajos reģionos

Viens tiek uzskatīts par autonomā apgabala rezidentu ienākumu gūšanas gadā, ja viņš attiecīgajā teritorijā uzturas ilgāk par 183 dienām.

Tomēr, lai Portugāles teritorijas rezidentu uzskatītu par autonomā reģiona rezidentu, šim reģionam ir jāatrodas tur, kur ir viņu pastāvīgā dzīvesvieta un kur viņš ir reģistrēts nodokļu vajadzībām. Ja iepriekš minēto pastāvību nav iespējams noteikt, Portugāles teritorijā esošie iedzīvotāji, kuru galvenais interešu centrs atrodas tur, tiek uzskatīti par rezidentiem autonomā reģiona teritorijā un vietā, kur gūta lielākā daļa no apliekamā ienākuma. , kas noteikts šādos noteikumos, tiek uzskatīts par tādu:

- Nodarbinātības ienākumi uzskatāmi par gūtiem vietā, kur tiek veikta darbība;

- Uzskata, ka uzņēmējdarbības un profesionālie ienākumi ir gūti vietā, kur veic uzņēmējdarbību vai parasto nodarbošanos ar profesiju;

- Uzskata, ka kapitāla ienākumi ir gūti uzņēmuma vietā, uz kuru attiecināms maksājums.

- Ienākumi no zemes un īpašuma pieaugums, kas izriet no nekustamā īpašuma, uzskatāms par gūtiem vietā, kur īpašums atrodas.

- Ienākumus no pensijām uzskata par gūtiem vietā, kur tos izmaksā vai dara pieejamus.

Personas, kas veido mājsaimniecību, tiek uzskatītas par autonomā reģiona teritorijas iedzīvotājiem, ja tur atrodas galvenais interešu centrs saskaņā ar iepriekš noteiktajiem noteikumiem.

Nodokļu sistēma Portugālē emigrantiem

Daži bijušie draugi, kas dzīvo Portugālē, var izmantot šīs priekšrocības Non-Habitual Residency (NHR) shēma, kas paredz būtiskus izņēmumus par desmit uzturēšanās gadiem. Šis īpašais ex-pat nodokļu statuss ir pieejams visiem tiem, kas pārceļas uz dzīvi valstī, neatkarīgi no viņu valstspiederības un vietas, kur viņi kvalificējas kā pensionāri, strādnieki vai ārštata darbinieki (digitālie nomadi).

Pirms pārcelšanās jāsazinās ar nodokļu konsultantu, piem MCS un palūdziet analizēt jūsu ienākumu struktūru attiecībā uz tās atbilstību NHR shēmas noteikumiem un atbrīvojumiem.

Nodokļu likmes Portugālē

Portugālei ir progresīva nodokļu sistēma vietā, kur dažādām nodokļu grupām tiek piemērotas dažādas nodokļu likmes.

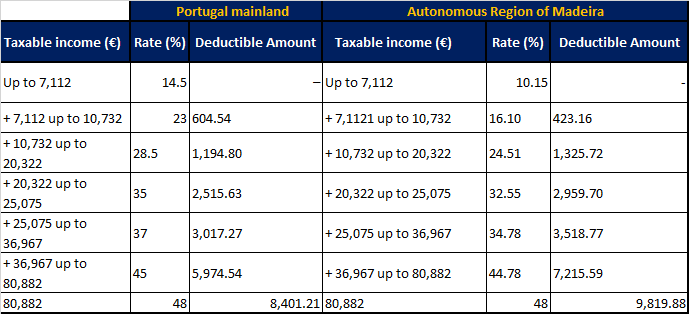

Ienākuma nodokļa kategorijas Portugālē un Madeiras autonomajā reģionā 2021. gadam

Portugāles ienākuma nodokļi tiek piemēroti ienākumiem šādās sešās kategorijās:

- A: Nodarbinātības ienākumi

- B: Pašnodarbinātības ienākumi

- E: Ieguldījumu ienākumi

- F: Nomas ienākumi no Portugālē izīrētiem īpašumiem

- G: Kapitāla pieaugums no īpašumu, aktīvu vai akciju pārdošanas

- H: Pensijas Portugālē, tostarp privātie pensiju plāni

Īpašas un/vai fiksētas nodokļu likmes var tikt piemērotas dažādām ienākumu kategorijām atkarībā no konkrētiem ienākumu veidiem, nodokļu rezidences statusa vai NHR shēmas piemērojamības attiecīgajam nodokļu maksātājam.

Nodokļu ziņošanas pienākumi

Visiem nodokļu maksātājiem, kas gūst ienākumus Portugāles teritorijā laikā no 1. janvāra līdz 31. decembrim, ir jāsagatavo un jāiesniedz iedzīvotāju ienākuma nodokļa deklarācijas. Šīs nodokļu deklarācijas tiek iesniegtas tiešsaistē, parasti no 1. aprīļa līdz nākamā kalendārā gada 30. jūnijam.

Soda nauda par novēlotu atgriešanu var būt no 200 līdz 2,500 eiro.

Melnajā sarakstā iekļauto jurisdikciju ienākumu aplikšana ar nodokļiem

Kapitāla ienākumi (procenti un dividendes), ko izmaksā Portugāles Finanšu ministrijas melnajā sarakstā iekļautās jurisdikcijas, tiek aplikti ar vienotu likmi 35%.

Pašreizējais melnajā sarakstā iekļauto jurisdikciju saraksts ir šāds: Amerikas Samoa, Lihtenšteina, Maldīvija, Angilja, Māršala salas, Antigva un Barbuda, Maurīcija, Aruba, Monako, Debesbraukšanas sala, Monserata, Bahamu salas, Nauru, Bahreina, Nīderlandes Antiļas, Barbadosa, Ziemeļu Mariana Salas, Beliza, Niue sala, Bermudu salas, Norfolkas sala, Bolīvija, citas Klusā okeāna salas, Britu Virdžīnu salas, Palau, Bruneja, Panama, Kaimanu salas, Pitkērnas sala, Normandijas salas, Portoriko, Ziemassvētku sala, Katara, Kokosu salas (Kīlinga), Kvešmas sala, Irāna, Kuka salas, Senthelēna, Kostarika, Sentkitsa un Nevisa, Džibuti, Sentlūsija, Dominika, Senpjēra un Mikelona, Folklenda salas, Samoa, Fidži, Sanmarīno, Franču Polinēzija, Seišelu salas, Gambija, Zālamana salas , Gibraltārs, Sentvisente un Grenadīnas, Grenāda, Omānas Sultanāts, Guama, Svalbāra, Gajāna, Esvatīni, Hondurasa, Tokelau, SAR Honkonga (Ķīna), Trinidāda un Tobāgo, Jamaika, Tristana da Kunja, Jordānija, Tērksas un Kaikosas salas , Tongas Karaliste, Tuvalu, Kiribati, Apvienotie Arābu Emirāti, Kuveita, ASV Virdžīnu salas, Labuana, Vanuatu, Libāna, Jemena, Libērija.

Šis raksts ir paredzēts tikai vispārīgai informācijai, un tas nav paredzēts kā juridisks vai profesionāls padoms, kā arī to nevajadzētu uzskatīt par jebkāda veida juridisku vai profesionālu padomu.

Laurindai ir Dienvidāfrikas Administrācijas un tirdzniecības institūta diploms uzņēmējdarbības vadībā… Vairāk