The NHR31 թվականի դեկտեմբերի 2023-ին, ինչպես հասկացվում էր արդեն մի քանի տարի։ Իր փոխարեն, նոր ռեժիմը ուժի մեջ կմտնի 1 թվականի հունվարի 2024-ից (որոշ շահագրգիռ կողմեր արդեն այն անվանում են «NHR 2.0», «Նոր NHR»), որը արտացոլելու է NHR-ի նպաստների մեծ մասը (բացառությամբ կենսաթոշակային եկամուտների վրա գտնվողների: ). Այնուամենայնիվ, դա կազդի շահառուների այլ խմբի վրա:

Այնուամենայնիվ, Եթե դուք ցանկանում եք շարունակել մուտք գործել «հին NHR» 31 թվականի դեկտեմբերի 2023-ից հետո, ձեզանից կպահանջվի որոշել, թե արդյոք դուք համապատասխանում եք ստորև նկարագրված պապենական դրույթներից մեկին.

- Կացության վիզա կամ կացության թույլտվություն ստանալու գործընթացի առկայություն, որը պետք է սկսվի մինչև 31 թվականի դեկտեմբերի 2023-ը, համապատասխան մարմինների հետ՝ պահպանելով գերիշխող ներգաղթի օրենսդրությունը, մասնավորապես՝ տեսակցություն կազմակերպելու կամ դիմելու համար նշանակելու միջոցով. որպես այլընտրանք՝ դիմելով կացության վիզայի կամ կացության թույլտվության համար. կամ

- Մինչև 31 թվականի դեկտեմբերի 2023-ը օրինական կացության թույլտվություն կամ վիզա ունենալը. կամ

- Մինչև 31 թվականի դեկտեմբերի 2023-ը կնքված աշխատանքային պայմանագիր, խոստում կամ գործուղման պայմանագիր ունենալը, որով անհատի պարտավորությունները կատարվում են բացառապես ազգի սահմաններում կամ.

- Վարձակալության պայմանագրով կամ համանման պայմանագրով պարծենալը, որը թույլատրում է Պորտուգալիայի տարածքում անշարժ գույք օգտագործել կամ տիրապետել մինչև 10 թվականի հոկտեմբերի 2023-ի ավարտը, կամ

- Պորտուգալական հողի վրա նյութական սեփականության իրավունքներ ձեռք բերելու համար վերապահման պայմանագիր կամ մուրհակ պայմանագիր կնքելը մինչև 10 թվականի հոկտեմբերի 2023-ը, կամ

- Մինչև 10 թվականի հոկտեմբերի 2023-ը, բոլոր խնամյալներն ընդգրկված կլինեն Պորտուգալիայի տարածքում գտնվող ուսումնական հաստատությունում:

Հստակեցնելու համար, 31 թվականի դեկտեմբերի 2023-ին որպես NHR գրանցված հարկ վճարողները, ներառյալ NHR-ի ներկայիս շահառուները, կշարունակեն իրավասու լինել ռեժիմի նպաստներին հաջորդ տասը տարիների ընթացքում:

Ինչ վերաբերում է նոր NHR-ին, ապա կարելի է կանխատեսել, որ այս ռեժիմը կգործի տասը տարի և կկիրառվի այն ֆիզիկական անձանց նկատմամբ, ովքեր հարկային կացություն են ձեռք բերում Պորտուգալիայում՝ վերջին հինգ տարիներին այնտեղ չբնակվելուց հետո: Այն նոր NHR-ը կսահմանի 20% հարկ զբաղվածության և ազատ աշխատողների եկամուտների վրա՝ ներկայիս բարձր ավելացված աշխատանքի արժեքի չափանիշների փոխարեն: Օտարերկրյա եկամուտների մի քանի կատեգորիաներ, ներառյալ շահաբաժինները, տոկոսները, կապիտալ շահույթները և վարձավճարները, կազատվեն հարկից:

Ակնկալվում է, որ նոր ծրագիրն ավելի լայն շրջանակ կունենա, հատկապես նրանց համար, ովքեր հարկային ռեզիդենտ են դառնում Մադեյրայի ինքնավար մարզում և այնտեղ բիզնես կամ այլ ներդրումային գործունեություն են իրականացնում. Լրացուցիչ տեղեկատվություն կտրամադրվի տարածաշրջանային որոշմամբ, որը, ինչպես և արդեն, առաջիկայում հայտարարել Մադեյրայի տարածաշրջանային կառավարության նախագահ Միգել Ալբուկերկի կողմից:

Նոր NHR-ը որպես նորարարության խթան

1 թվականի հունվարի 2024-ից նոր հարկային խթանը առաջարկում է 20% հաստատագրված դրույքաչափ՝ 10 տարի ժամկետով, ինչպես նաև օտարերկրյա եկամտի ազատում (բացառությամբ սև ցուցակում հայտնված իրավասությունների ծագած վնասված եկամուտների): Ստորև բերված ցանկը ուրվագծում է իրավասու գործողությունները (պարզեցում) և ավելացնում է որոշ մեկնաբանություններ.

- Աշխատանքային դիրքեր կամ այլ գործունեություն, որոնք իրականացվում են հարկային ռեզիդենտների կողմից Մադեյրայի ինքնավար մարզում կամ Ազորների ինքնավար շրջանը։

- Դասավանդում բարձրագույն կրթության, գիտահետազոտական և տեխնոլոգիական ինովացիոն կենտրոնումպայմանով, որ նշված աշխատանքներն իրականացվում են Պորտուգալիայի տարածքում հիմնված հաստատություններում.

- Պորտուգալական պայմանագրային հարկային արտոնություններ ստացող կազմակերպությունների որակավորված աշխատատեղերը և խորհրդի անդամները ստորագրվել են Պորտուգալիայի հետ IAPMEI or AICEP - կիրառելի է ավելի մեծ ներդրումների համար, որոնք գերազանցում են 3 միլիոն եվրոն;

- Ներդրումների խթանման հարկային ռեժիմից (RFAI) շահող կազմակերպություններում աշխատող բարձր որակավորում ունեցող մասնագետներ.

- Բարձր որակավորում ունեցող մասնագետներ, որոնք աշխատում են այն կազմակերպություններում, որոնք արտահանում են իրենց շրջանառության առնվազն 50%-ը.

- Որակավորված աշխատատեղեր և կազմակերպությունների խորհրդի անդամներ, որոնք համապատասխան են համարվում Պորտուգալիայի տնտեսության համար՝ ըստ հայեցողական չափանիշների, որոնք պետք է կիրառվեն IAPMEI-ի կամ AICEP-ի կողմից.

- Հետազոտությունների և զարգացման անձնակազմ, որոնց ծախսերը համապատասխանում են R&D հարկային խթանման համակարգին (SIFIDE);

- Պորտուգալիայում որպես սկսնակ ընկերությունների հավաստագրված կազմակերպությունների ղեկավար մարմինների աշխատատեղեր և անդամներ: Ստարտափը պորտուգալական օրենսդրության համաձայն սահմանվում է հետևյալ կերպ.

- 10 տարուց պակաս գործունեություն ունեցող ընկերություն;

- 250-ից պակաս աշխատող;

- 50 միլիոն եվրոյից պակաս շրջանառություն;

- Չեն պատկանում խոշոր ընկերությանը;

- Գտնվում է Պորտուգալիայի տարածքում կամ ունի ավելի քան 25 աշխատակից.

- Եղեք նորարարական ընկերություն; կամ ունենալ VC ֆինանսավորման մեկ փուլ; կամ ներդրումներից Banco Portugês de Fomento.

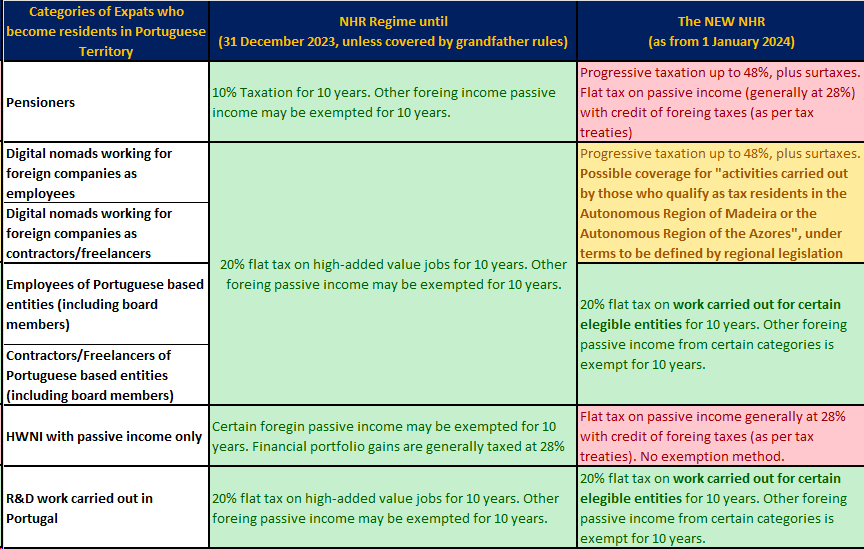

Հաստատված օրենսդրության ամփոփագիր

Հրաժարում. Սույն հոդվածում ներկայացված տեղեկատվությունը միայն տեղեկատվական նպատակների համար է և չպետք է մեկնաբանվի որպես իրավական, ֆինանսական կամ ներդրումային խորհրդատվություն: Սույն հոդվածում ներկայացված տեղեկատվությունը ենթակա է հետագա թարմացման՝ հաշվի առնելով վերջին օրենսդրական փոփոխությունները: Խնդրում եմ խորհրդակցեք մեր մասնագետների հետ ովքեր մասնագիտանում են պորտուգալական հարկման մեջ՝ նախքան հարկերի հետ կապված որևէ որոշում կայացնելը:

-ի հիմնադրումը Madeira Corporate Services թվագրվում է 1995 թվին: MCS սկսել է որպես կորպորատիվ ծառայություններ մատուցող Մադեյրայի միջազգային բիզնես կենտրոնում և արագորեն դարձել առաջատար կառավարման ընկերություն… Կարդալ ավելին