A Taxation Big Brother

Տեղեկատվության ավտոմատ փոխանակումը (AEOI կամ սովորական փոխանակում) ակտուալ է և օրենսդրված է Եվրոպական միության շրջանակներում, և Մադեյրայի ինքնավար մարզը դրա մի մասն է:

Տարածված սխալ ընկալումն այն է, որ օտարերկրյա քաղաքացիները կարող են ընտրել, թե որտեղ վճարել հարկերը: Եթե դուք տվյալ տարում Պորտուգալիայում անցկացնում եք ավելի քան 183 օր, Պորտուգալիայի կառավարությունը ձեզ համարում է ա հարկային ռեզիդենտ երկրից, և, հետևաբար, դուք պետք է այնտեղ հարկեր ներկայացնեք և վճարեք ձեր համաշխարհային եկամտի վրա:

Պորտուգալիայի հարկային և մաքսային մարմնի (AT) և այլ երկրների հարկային վարչությունների միջև 19-ին 2021-ի համեմատ ավելացել է 2020%-ով ԱԷՕ-ների թիվը: Միայն 5,217-ին տեղի է ունեցել տեղեկատվության ավտոմատ փոխանակման 215 2021 դեպք:

Նաև 2021 թվականին, ուղղակի հարկերի (անձնական եկամտահարկ և կորպորատիվ եկամտահարկ) վերաբերյալ տեղեկատվության ավտոմատ փոխանակման հետ կապված, ԱՏՀ-ն այլ երկրների հարկային վարչություններից ստացել է 1 617 965՝ մոտ 20,000 2020-ով ավելի, քան XNUMX թվականին։

Տեղեկատվության ավտոմատ փոխանակում. ինչպես է այն աշխատում

Պորտուգալիայում և, հետևաբար, Մադեյրայում, անձնական կամ կորպորատիվ եկամուտների վերաբերյալ տեղեկատվության ավտոմատ փոխանակումը կարգավորվում է Lei n-ի որոշմամբ: 64/2016 թ. Այդպիսով փոխադրելով այս հարցի վերաբերյալ Եվրոպական դիրեկտիվները:

Քանի որ 2011, ԵՄ-ն ունեցել է անդամ պետությունների միջև հարկային և ֆինանսական հաշիվների տեղեկատվության փոխանակման համակարգ: ԵՄ-ի հարկային մարմինները նաև համաձայնել են սերտորեն համագործակցել իրենց հարկատուներին ճիշտ հարկելու և հարկային խարդախությունների և հարկերից խուսափելու դեմ պայքարելու համար:

Հրահանգն ընդգրկում է բոլոր հարկերը, բացի ԱԱՀ-ից, մաքսային վճարներից, ակցիզային տուրքերից և պարտադիր սոցիալական վճարներից, որոնք կարգավորվում են Միության վարչական համագործակցության այլ օրենքներով: Բացի այդ, հարկային պարտքերի հավաքագրումն ունի իր օրենքները:

Վերոնշյալ Հրահանգը վերաբերում է ԵՄ ռեզիդենտներին, որոնք ֆիզիկական անձինք են, իրավաբանական անձինք կամ այլ իրավական կառույցներ, ինչպիսիք են տրեստներն ու հիմնադրամները:

Ինչ տեսակի AEOI-ներ կան: Ի՞նչ տեղեկատվություն է փոխանակվում:

Հրահանգը նախատեսում է նշված տեղեկատվության փոխանակում երեք ձևով՝ ինքնաբուխ, ավտոմատ և ըստ պահանջի:

- Ինքնաբուխ տեղեկատվության փոխանակում տեղի է ունենում, եթե երկիրը հայտնաբերում է տեղեկատվություն հարկերից հնարավոր խուսափելու մասին, որը վերաբերում է մեկ այլ երկրին, որը կա՛մ եկամտի աղբյուրի, կա՛մ բնակության երկիրն է:

- Տեղեկատվության փոխանակում ըստ պահանջի օգտագործվում է, երբ հարկային նպատակներով լրացուցիչ տեղեկատվություն է անհրաժեշտ այլ երկրից:

- Տեղեկատվության ավտոմատ փոխանակում ակտիվանում է անդրսահմանային իրավիճակում, երբ հարկ վճարողը ակտիվ է այլ երկրում, քան բնակության երկիրը: Նման դեպքերում հարկային մարմինները պարբերաբար էլեկտրոնային եղանակով հարկային տեղեկատվություն են տրամադրում հարկ վճարողի բնակության երկրին: Հրահանգը նախատեսում է եկամուտների և ակտիվների հինգ կատեգորիաների պարտադիր փոխանակում.

- աշխատանքի եկամուտ,

- կենսաթոշակային եկամուտ,

- տնօրենների վարձատրություն,

- անշարժ գույքի և կյանքի ապահովագրության արտադրանքի եկամուտը և սեփականությունը

- Անդրսահմանային հարկային որոշումներ և կանխավճարային պայմանավորվածություններ

- Երկիր առ երկիր հաշվետվությունների և հարկերի պլանավորման սխեմաներ:

- Վարչական համագործակցության այլ ձևեր. Հրահանգը նախատեսում է վարչական համագործակցության այլ միջոցներ, օրինակ՝ անդամ պետության պաշտոնատար անձանց ներկայությունը մեկ այլ անդամ պետության հարկային մարմինների գրասենյակներում կամ այնտեղ անցկացվող վարչական հետաքննությունների ժամանակ։ Այն նաև ներառում է միաժամանակյա հսկողություն, որը թույլ է տալիս երկու կամ ավելի անդամ պետությունների միաժամանակյա հսկողություն իրականացնել ընդհանուր կամ լրացուցիչ հետաքրքրություն ներկայացնող անձանց նկատմամբ, հարկային փաստաթղթերի ծանուցման հարցումները և մեկ այլ անդամ պետության մարմնի կողմից տրված որոշումները:

Վերոնշյալը հիմնված է միջազգային մակարդակով հարկային վարչարարությունների կողմից համաձայնեցված ընդհանուր գլոբալ ստանդարտների վրա, հատկապես ՏՀԶԿ-ում: Այնուամենայնիվ, դրանք երբեմն ավելի հեռուն են գնում, և կարևոր է, որ դրանք ավելի շուտ օրենսդրական են, քան հիմնված են քաղաքական համաձայնության վրա՝ առանց օրենսդրական ուժի:

Բացի այդ, Հրահանգը նախատեսում է տեղեկատվության փոխանակման գործնական շրջանակ, այսինքն՝ ստանդարտ ձևեր՝ ըստ պահանջի և ինքնաբուխ տեղեկատվության փոխանակման համար, ինչպես նաև տեղեկատվության ավտոմատ փոխանակման համակարգչային ձևաչափեր՝ տեղեկատվության փոխանակման ապահով էլեկտրոնային ուղիներ և կենտրոնական գրացուցակ՝ պահպանման համար: և տեղեկատվության փոխանակում անդրսահմանային հարկային որոշումների, կանխավճարային պայմանավորվածությունների և հաշվետու միջսահմանային պայմանավորվածությունների վերաբերյալ («- հարկային պլանավորման սխեմաներ»):

Վերջապես, ԵՄ անդամ պետություններից պահանջվում է նաև միմյանց հետադարձ կապ տրամադրել ստացված տեղեկատվության օգտագործման վերաբերյալ և Հանձնաժողովի հետ միասին ուսումնասիրել, թե որքանով է Հրահանգն աջակցում վարչական համագործակցությանը:

Բացի այդ, և ըստ ՏՀԶԿ-ի, առավել հաճախ փոխանակվող եկամտի տեսակներն են՝ տոկոսները, շահաբաժինները, ռոյալթիները, կախյալ ծառայություններից և կենսաթոշակները: ՏՀԶԿ 38 երկրները (100%) ավտոմատ կերպով տեղեկատվություն են ստանում պայմանագրային գործընկերներից և նրանցից 33-ը (85%) ավտոմատ կերպով տեղեկատվություն է ուղարկում պայմանագրային գործընկերներին:

AEOI և CRS

AEOI-ի խնդիրն ավելի «լուրջ» է, եթե հաշվի առնենք, որ բանկերն այժմ հավաքում և հարկային մարմիններին հաղորդում են ոչ ռեզիդենտ (հարկային նպատակներով) հաճախորդների բանկային հաշիվների մնացորդների վերաբերյալ տեղեկատվություն: Տեղի է ունենում նաև հակառակը. օտարերկրյա բանկերը կզեկուցեն իրենց երկրի տարածքում բնակվող հարկ վճարողների հաշիվների մասին իրենց համապատասխան հարկային մարմիններին, որոնք այնուհետև այդ տեղեկատվությունը կհաղորդեն ծագման երկրի հարկային մարմիններին, որտեղից գալիս է հարկ վճարողը:

Տեղեկատվության այս փոխանակումը բխում է ՏՀԶԿ-ի կողմից ստեղծված Ընդհանուր հաշվետվության ստանդարտների («CRS») ներդրումից, որի մասնակից անդամներն են Պորտուգալիան և 92 այլ երկրներ: Այս 93 իրավասությունների թվում՝ օֆշորներ ինչպես Կայմանյան կղզիները, Բրիտանական Վիրջինյան կղզիները, Մանշի կղզիները նույնպես մասնակցում են։

Ինչպես AEOI-ն՝ համաձայն ԵՄ օրենսդրության, CRS-ը նպատակ ունի պայքարել հարկերից խուսափելու և փողերի լվացման դեմ և կարող է ազդեցություն ունենալ հազարավոր արտագաղթողների հարկային կացության կարգավիճակի վրա:

Հետևաբար, արտագաղթածների եկամուտը պետք է հարկվի իրենց ծագման և իրենց բնակության երկրում, եթե հարկային կացության կարգավիճակը արդիական չէ բոլոր իրավասություններում: Ի վերջո, հարկային նպատակներով մարդ չի կարող լինել միաժամանակ մի քանի իրավասության ռեզիդենտ:

AEOI-ն ներգրավված է և շուտով կհասնի կրիպտո եկամուտին

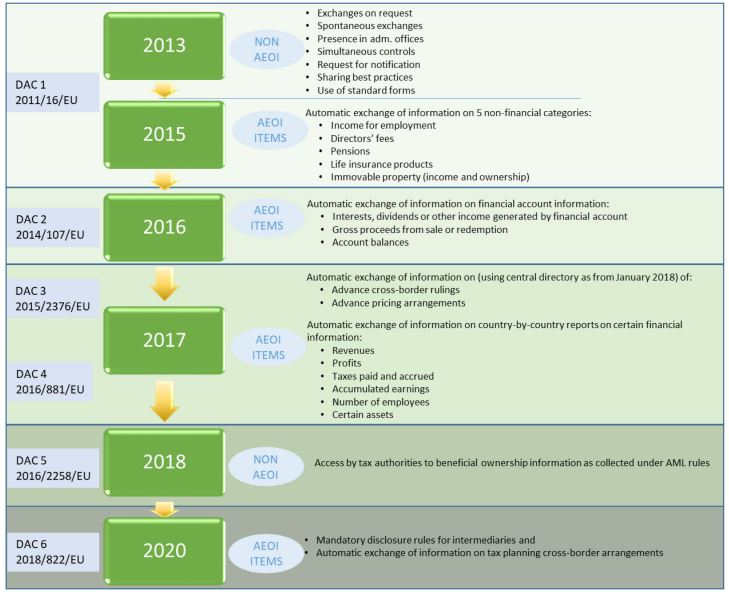

Տեղեկատվության ավտոմատ փոխանակման էվոլյուցիան ԵՄ-ում. Աղբյուր. Եվրոպական հանձնաժողով

Հարկային մարմինների միջև անձնական և կորպորատիվ եկամուտների վերաբերյալ տեղեկատվության փոխանակումը զարգանում է 2013 թվականից և շուտով կհասնի կրիպտո եկամուտ ստացողներին՝ այսպես կոչված DAC8 հրահանգի համաձայն: Եվրոպական հանձնաժողովը նպատակ ունի. «ընդլայնել ԵՄ-ում հարկային մարմինների միջև հաշվետվության և տեղեկատվության փոխանակումը, որպեսզի ծածկի ԵՄ-ում բնակվող օգտատերերի եկամուտները կամ եկամուտները, որոնք գոյանում են կրիպտոակտիվներով»:

Թաքցնելու իմաստ չկա

OECD երկրներում որևէ աուդիտից խուսափելու համար մշտական հիմունքներով Մադեյրա տեղափոխվող արտագաղթողները պետք է.

- Օրինական կերպով բնակվում է Պորտուգալիայի տարածքում

- Թարմացրեք իրենց հարկային կարգավիճակը՝ դառնալով Պորտուգալիայի տարածքում ռեզիդենտներ և, հետևաբար, ենթակա են ամբողջ բառի հարկման՝ պորտուգալական օրենսդրության համաձայն

- Տեղեկացրեք իրենց ծագման և ազգության երկրին, որ նրանք այլևս ռեզիդենտ չեն՝ հարկային նպատակներով։

- Հնարավորության դեպքում դիմեք NHR կարգավիճակը (տասնամյա հարկային արձակուրդ օտարերկրյա եկամտի վրա), Պորտուգալիայում, եթե նրանք համապատասխանում են պահանջներին:

Ցանկացած այլ իրավիճակ, որը տարբերվում է վերը նշվածից, օրինակ՝ գրանցված լինելը որպես ռեզիդենտ հարկային նպատակներով մեկից ավելի իրավազորություններում կամ եկամուտը չհայտնելն այն իրավասության տարածքում, որտեղ բնակվում է, ոչ միայն օրենքով պատժվող հարկային հանցագործություն է, այլև մեծացնում է հավանականությունը: AEOI-ի: Իրավիճակներ, որոնցից պետք է ամեն գնով խուսափել։

Այսպիսով, հաջորդ անգամ, երբ ձեր հարկային խորհրդատուն ձեզ խորհուրդ կտա հետևել վերը նշված քայլերին, որպեսզի դուք լինեք օրինապահ բնակիչ ոչ միայն Պորտուգալիայի տարածքում, այլև այն իրավասություններին, որտեղ դուք եկամուտ եք ստեղծում:

At MCS, we կարող է օգնել ձեզ ձեր հարկային և ներգաղթի հարցերում Մադեյրա կղզում և մայրցամաքային Պորտուգալիայում: Այս հոդվածը տրամադրված է միայն ընդհանուր տեղեկատվական նպատակների համար և նախատեսված չէ լինել, ոչ էլ այն պետք է մեկնաբանվի որպես որևէ տեսակի իրավական կամ մասնագիտական խորհուրդ: Եթե ունեք հարցեր, խնդրում ենք մի հապաղեք դիմեք մեզ.

Miguel Pinto-Correia ունի միջազգային տնտեսագիտության և եվրոպական ուսումնասիրությունների մագիստրոսի կոչում ISEG-ից՝ Լիսաբոնի տնտեսագիտության և կառավարման դպրոցից և բակալավրի կոչում տնտեսագիտության ոլորտում Նովա բիզնեսի և տնտեսագիտության դպրոցից: Նա Տնտեսագետների շքանշանի (Ordem dos Economistas) մշտական անդամ է… Կարդալ ավելին