A NHR31. december 2023-én jár le. Helyette 1. január 2024-jén új rendszer lép életbe (egyes érdekelt felek már „NHR 2.0-nak”, „Új NHR-nek” nevezik), amely tükrözi az NHR által nyújtott juttatások többségét (kivéve a nyugdíjjövedelmet keresőket). ). Ez azonban a kedvezményezettek egy másik csoportját érinti.

Mindazonáltal, ha 31. december 2023-e után is szeretne továbbra is hozzáférni a „régi NHR-hez”, meg kell határoznia, hogy jogosult-e az alább részletezett örökösödési rendelkezések valamelyikére:

- Letelepedési vízum vagy tartózkodási engedély megszerzésére vonatkozó folyamat birtokában, amelyet 31. december 2023-ig kell megkezdeni a megfelelő hatóságokkal a mindenkori bevándorlási jogszabályok betartásával, konkrétan időpont egyeztetés vagy jelentkezési időpont egyeztetése révén; vagy tartózkodási vízum vagy tartózkodási engedély kérelmezésével; vagy

- 31. december 2023-ig érvényes tartózkodási engedéllyel vagy vízummal; vagy

- 31. december 2023-ig aláírt munkaszerződés, ígéret vagy kirendelési szerződés birtokában, azzal, hogy a magánszemély kötelezettségeit kizárólag az országhatáron belül, ill.

- olyan bérleti szerződéssel vagy hasonló szerződéssel büszkélkedhet, amely 10. október 2023-ig engedélyezi ingatlanok használatát vagy birtoklását Portugália területén, vagy

- 10. október 2023-ig portugál földön tárgyi tulajdonjog vásárlására vonatkozó foglalási szerződést vagy váltót, vagy

- 10. október 2023-ig minden eltartottnak be kell iratkoznia egy portugál területen székhellyel rendelkező oktatási intézménybe.

Az egyértelműség kedvéért a 31. december 2023-én NHR-ként beiratkozott adófizetők, beleértve a jelenlegi NHR-kedvezményezetteket is, a következő tíz évben továbbra is jogosultak lesznek a rezsim kedvezményeire.

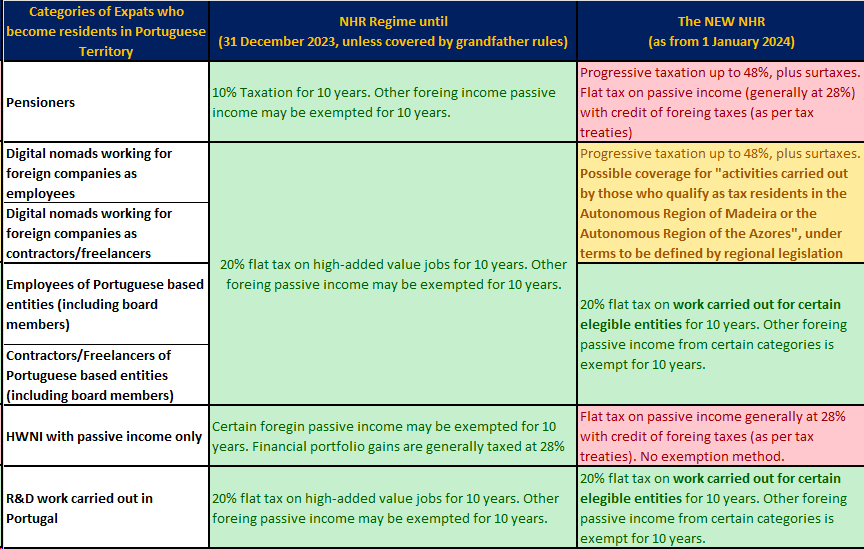

Ami az új NHR-t illeti, megjósolható, hogy ez a rendszer tíz évig érvényben marad, és azokra a magánszemélyekre vonatkozik, akik Portugáliában szereznek adóügyi illetőséget, miután az előző öt éven keresztül nem tartózkodtak ott. A Az új NHR 20%-os adót vet ki a foglalkoztatásra és a szabadúszók jövedelmére a jelenlegi magas hozzáadott értékre vonatkozó kritériumok helyett. A külföldről származó jövedelem több kategóriája, köztük az osztalék, a kamatok, a tőkenyereség és a bérleti díjak, mentesül az adó alól.

Az új program várhatóan szélesebb körű lesz, különösen azok számára, akik Madeira Autonóm Régiójának adóügyi illetőségűek, és ott üzleti vagy egyéb befektetési tevékenységet folytatnak; további tájékoztatást a készülő regionális rendeletben fog adni, mint eddig is bejelentés Madeira regionális kormányának elnöke, Miguel Albuquerque.

Az új NHR az innováció ösztönzője

1. január 2024-jétől az új adókedvezmény 20%-os átalánykulcsot kínál 10 évre, a külföldi jövedelem mentesülésével (kivéve a feketelistán szereplő joghatóságokból származó szennyezett jövedelmeket). Az alábbi lista felvázolja a támogatható tevékenységeket (egyszerűsítés), és néhány megjegyzést fűz hozzá:

- Madeira Autonóm Régiójában adózók által végzett munkakörök vagy egyéb tevékenységek vagy az Azori-szigetek autonóm régiója.

- Oktatás felsőoktatási, tudományos kutatási és technológiai innovációs központbans feltéve, hogy az említett munkát Portugália területén székhellyel rendelkező intézményekben végzik;

- Portugáliával szerződéses adókedvezményben részesülő jogalanyok minősített állásai és igazgatósági tagjai IAPMEI or AICEP – 3 millió euró feletti nagyobb beruházásokra vonatkozik;

- Magasan képzett szakemberek, akik a befektetésösztönzési adórendszer (RFAI) kedvezményezettjeinél dolgoznak;

- Magasan képzett szakemberek, akik olyan szervezeteknél dolgoznak, amelyek forgalmuk legalább 50%-át exportálják;

- Képzett munkakörök és a portugál gazdaság szempontjából relevánsnak ítélt jogalanyok igazgatósági tagjai – az IAPMEI vagy az AICEP által alkalmazandó diszkrecionális kritériumok szerint;

- Kutatási és fejlesztési személyzet, akinek költségei támogathatók a K+F adókedvezmény rendszerben (SIFIDE);

- Beosztások és a Portugáliában induló vállalkozásoknak minősített szervezetek irányító testületeinek tagjai. A portugál jog szerint az induló vállalkozás meghatározása a következő:

- 10 évnél rövidebb tevékenységű társaság;

- Kevesebb mint 250 alkalmazott;

- 50 millió euró alatti forgalom;

- Nem egy nagy cég birtokában van;

- Portugália területén található, vagy több mint 25 alkalmazottal rendelkezik;

- Legyen innovatív cég; vagy egy körös kockázatitőke-finanszírozással rendelkezik; vagy befektetés től Banco Portugês de Fomento.

A jóváhagyott jogszabály összefoglalása

Jogi nyilatkozat: Az ebben a cikkben közölt információk csak tájékoztató jellegűek, és nem értelmezhetők jogi, pénzügyi vagy befektetési tanácsként. Az ebben a cikkben közölt információk a közelmúltbeli jogszabályi változások fényében a jövőben frissíthetők. További részletekért kérem lapozgasson a menüben; szülőknek szóló egyéni ajánlatokat pedig a konzultáljon szakembereinkkel akik a portugál adózásra szakosodtak, mielőtt bármilyen adózással kapcsolatos döntést hoznak.

Az alapítás Madeira Corporate Services 1995-re nyúlik vissza. MCS vállalati szolgáltatóként indult a Madeira International Business Centerben, és gyorsan vezető menedzsment céggé vált… Tovább