Egy adózási nagy testvér

Az automatikus információcsere (AEOI vagy rutincsere) tényleges és az Európai Unión belül törvényileg szabályozott, és Madeira Autonóm Régió is ennek része.

Elterjedt tévhit az, hogy a külföldi állampolgárok megválaszthatják, hol fizessenek adót. Ha Ön egy adott évben több mint 183 napot tölt Portugáliában, a portugál kormány a adórezidens az országban, ezért Önnek be kell nyújtania és ott kell adót fizetnie a világméretű jövedelme után.

A Portugál Adó- és Vámhatóság (AT) és más országok adóhatóságai közötti AEOI-k száma 19-hoz képest 2021-ben 2020%-kal nőtt. Csak 5,217-ben összesen 215 2021 XNUMX automatikus információcsere történt.

Emellett 2021-ben a közvetlen adók (szja és társasági adó) automatikus információcseréjét illetően az AT 1 617 965-öt kapott más országok adóhatóságaitól – mintegy 20,000 2020-rel többet, mint XNUMX-ban.

Automatikus információcsere: hogyan működik

Portugáliában és így Madeirában a személyes vagy vállalati jövedelmekre vonatkozó automatikus információcserét a Lei n. rendelet szabályozza. 64/2016. Így átültetjük az európai irányelveket az ügyben.

Mivel 2011, az EU rendelkezett egy rendszerrel az adózási és pénzügyi számlainformációk tagállamok közötti cseréjére. Az EU adóhatóságai arról is megállapodtak, hogy szorosan együttműködnek adófizetőik helyes megadóztatása, valamint az adócsalás és az adóelkerülés elleni küzdelem érdekében.

Az irányelv minden adóra kiterjed, kivéve a héát, a vámokat, a jövedéki adókat és a kötelező társadalombiztosítási hozzájárulásokat, amelyeket más uniós közigazgatási együttműködési törvény szabályoz. Ezen túlmenően az adótartozás behajtásának megvannak a maga törvényei.

A fent említett irányelv az EU-ban lakosokra vonatkozik, akik természetes személyek, jogi személyek vagy egyéb jogi struktúrák, például trösztök és alapítványok.

Milyen típusú AEOI-k léteznek? Milyen információkat cserélnek ki?

Az irányelv három formában írja elő a meghatározott információk cseréjét: spontán, automatikus és kérésre.

- Spontán információcsere akkor kerül sor, ha egy ország egy másik ország – amely vagy a jövedelemforrás országa, vagy a lakóhely szerinti ország – számára releváns információt talál az esetleges adócsalásról.

- Kérésre információcsere akkor használatos, ha adózási szempontból további információra van szükség egy másik országból.

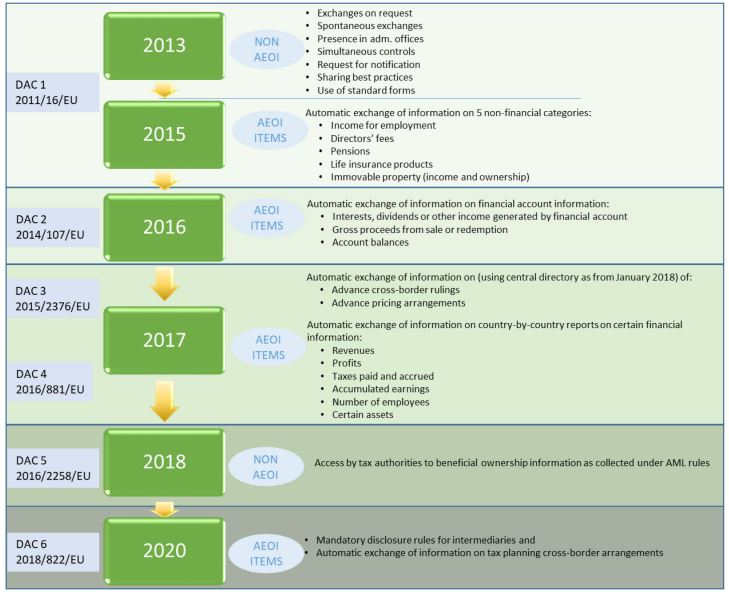

- Automatikus információcsere határokon átnyúló helyzetben aktiválódik, amikor az adóalany a lakóhelye szerinti országtól eltérő országban tevékenykedik. Ilyen esetekben az adóhatóságok rendszeres időközönként elektronikus formában automatikusan megadják az adózási információkat az adóalany lakóhelye szerinti országnak. Az irányelv öt jövedelem- és vagyonkategória kötelező cseréjét írja elő:

- foglalkoztatási jövedelem,

- nyugdíjjövedelem,

- igazgatói díjak,

- az ingatlanvagyon és életbiztosítási termékek bevétele és tulajdonjoga

- Határokon átnyúló adómegállapítások és előzetes ármegállapodások

- Országonkénti jelentéstételi és adótervezési rendszerek.

- A közigazgatási együttműködés egyéb formái: Az irányelv az igazgatási együttműködés egyéb eszközeiről rendelkezik, mint például egy tagállam tisztviselőinek jelenléte egy másik tagállam adóhatóságainak irodáiban vagy az ott lefolytatott közigazgatási vizsgálatok során. Tartalmazza továbbá azokat az egyidejű ellenőrzéseket, amelyek lehetővé teszik két vagy több tagállam számára, hogy egyidejűleg ellenőrizzék a közös vagy kiegészítő érdekű személyeket, valamint az adójogi eszközök bejelentésére irányuló kérelmeket és egy másik tagállam hatósága által kiadott határozatokat.

A fentiek az adóhatóságok által nemzetközi szinten, nevezetesen az OECD-ben elfogadott közös globális normákon alapulnak. Néha azonban tovább mennek, és ami fontos, inkább jogalkotási jellegűek, mintsem jogalkotói erő nélküli politikai megállapodáson alapulnak.

Ezen túlmenően az irányelv gyakorlati keretet ír elő az információcseréhez – azaz a kérésre és spontán módon történő információcseréhez szabványos nyomtatványokat, valamint az automatikus információcsere számítógépes formátumait –, biztonságos elektronikus csatornákat az információcseréhez és központi címtárat a tároláshoz. valamint információk megosztása a határokon átnyúló adómegállapításokról, előzetes ármegállapodásokról és jelentésköteles határokon átnyúló megállapodásokról („- adótervezési rendszerek”).

Végül az EU-tagállamok kötelesek egymásnak visszajelzést adni a kapott információk felhasználásáról, és a Bizottsággal együtt meg kell vizsgálniuk, hogy az irányelv mennyire támogatja a közigazgatási együttműködést.

Ezen kívül és az OECD szerint a leggyakrabban váltott jövedelemtípusok a következők: kamat, osztalék, jogdíj, eltartott szolgáltatásokból származó bevétel és nyugdíj. Az összes OECD 38 ország (100%) automatikusan kap információkat a szerződéses partnerektől 33-an (85%) pedig automatikusan küldenek információkat a szerződéses partnereknek.

AEOI és CRS

Az AEOI-kérdés „komolyabb”, ha figyelembe vesszük, hogy a bankok immár információkat gyűjtenek és jelentenek az adóhatóságnak a nem rezidens (adózási szempontból) ügyfelek bankszámlaegyenlegeiről. Ennek az ellenkezője is megtörténik: a külföldi bankok bejelentik a nemzeti területükön letelepedett adózók számláit a megfelelő adóhatóságuknak, akik ezt követően továbbítják ezt az információt annak a származási országnak az adóhatóságaihoz, ahonnan az adózó származik.

Ez az információcsere az OECD által létrehozott Közös Jelentési Szabványok (CRS) végrehajtásából ered, amelynek Portugália és 92 másik ország részt vesz. A 93 joghatóság közül offshore mint a Kajmán-szigetek, a Brit Virgin-szigetek, Csatorna-szigetek is részt vesznek.

Az EU-jog szerinti AEOI-hoz hasonlóan a CRS célja az adóelkerülés és a pénzmosás elleni küzdelem, és hatással lehet több ezer emigráns adóügyi illetőségére.

Ezért a külföldiek jövedelmét a származási országukban és a lakóhelyük szerinti országban kell megadóztatni, ha az adóügyi illetőség státusza nem minden joghatóságban naprakész. Végtére is, adózási szempontból nem lehet egyidejűleg több joghatóság rezidens.

Az AEOI részt vesz, és hamarosan eléri a kriptográfiai bevételt

Az automatikus információcsere fejlődése az EU-ban. Forrás: Európai Bizottság

Az adóhatóságok közötti személyes és vállalati jövedelemre vonatkozó információcsere 2013 óta fejlődik, és az úgynevezett DAC8 irányelv értelmében hamarosan eléri a kriptojövedelmet keresőket. Az Európai Bizottság célja, hogy „kiterjessze az EU-n belüli adóhatóságok közötti jelentéstételt és információcserét, hogy az kiterjedjen az EU-ban lakó felhasználók által kriptoeszközökkel végzett tevékenység során szerzett bevételekre vagy bevételekre”.

Nincs értelme bujkálni

Az OECD-országokon belüli ellenőrzések elkerülése érdekében a tartósan Madeirára költözőknek:

- Legálisan Portugália területén tartózkodik

- Frissítsék adózási státuszukat, Portugália területén lakossá válva, és ezért a portugál törvények értelmében az egész világon adóztatás alá esnek.

- Adózási szempontból tájékoztassa származási országát és állampolgárságát, hogy már nem lakos.

- Jelentkezz, ha lehetséges NHR állapot (tíz éves adókedvezmény a külföldi jövedelmekre), Portugáliában, ha megfelelnek a követelményeknek.

Minden más, a fentiektől eltérő helyzet, mint például az, hogy egynél több joghatóságban adózási szempontból belföldi illetőségűként regisztráltak, vagy a jövedelem bejelentésének elmulasztása abban a joghatóságban, ahol lakik, nemcsak a törvény szerint büntetendő adóbűncselekménynek minősül, hanem növeli annak valószínűségét is. egy AEOI. Olyan helyzetek, amelyeket minden áron el kell kerülni.

Tehát a következő alkalommal adótanácsadója azt tanácsolja, hogy kövesse a fenti lépéseket, hogy Ön törvénytisztelő lakos legyen nemcsak Portugália területén, hanem azon joghatóságokon is, ahol bevételt termel.

At MCS, we segíthet adó- és bevándorlási ügyeiben Madeira szigetén és Portugália szárazföldi részén. Ez a cikk csak általános tájékoztatási célokat szolgál, és nem tekinthető semmilyen jogi vagy szakmai tanácsnak, és nem is értelmezhető. Ha bármilyen kérdése van, kérjük, ne habozzon kapcsolat.

Miguel Pinto-Correia nemzetközi közgazdaságtanból és európai tanulmányokból szerzett mesterfokozatot az ISEG – Lisbon School of Economics & Management-en, valamint közgazdasági alapdiplomát a Nova School of Business and Economics-ban. A Közgazdászok Rendjének (Ordem dos Economistas) állandó tagja… Tovább