Portugalin henkilökohtainen tuloverojärjestelmä on toisinaan haastavaa hahmottaa; Siksi olemme laatineet tämän artikkelin, jossa esitetään yhteenveto Portugalin verojärjestelmän tärkeimmistä näkökohdista.

Miten Portugalin verojärjestelmä toimii?

Perusteet

Portugalin verojärjestelmä koostuu kansallisista (tai alueellisista) ja kunnallisista veroista, jotka lasketaan yleensä tulojen, menojen ja omaisuuden omistuksen perusteella.

Portugalissa asuvien ulkomaalaisten on rekisteröidyttävä veronmaksajiksi ennen kuin he voivat alkaa ansaita tuloja, vaikka he voisivatkin hakea verohelpotuksia ja -vapautuksia. Rekisteröinnin voi tehdä veronmaksaja itse tai verovelvollisen asuinosoitteen mukaan toimivaltaisen paikallisen veroviraston asianajaja (tarvittaessa).

Portugalin verovuosi kulkee kalenterivuoden rinnalla (1. tammikuuta 31. joulukuuta).

Portugalin henkilökohtainen tuloverojärjestelmä

Henkilökohtaiset tulot verotus Portugalissa Tasavallan yleiskokous on vahvistanut kansallisella tasolla, ja Madeiran ja Azorien autonomisten alueiden lakiasäätävällä edustajakokouksella on valtuudet mukauttaa autonomisilla alueilla asuviin sovellettavia kansallisia verokantoja. Koska molemmat autonomiset alueet ovat Euroopan unionin syrjäisimpiä alueita, henkilökohtaisiin tuloveroihin sovellettavat verokannat ovat alhaisemmat kuin mantereen asukkaiden verokannat.

Edellä esitetyn perusteella Portugalin verojärjestelmä on maailmanlaajuinen tuloperusteinen, mikä tarkoittaa, että jos olet asukas, sinua verotetaan maailmanlaajuisesti keräämästäsi tulosta, ei pelkästään Portugalin alueella kertyneestä tulosta. Tässä järjestelmässä Portugalin vero- ja tulliviranomaiset huomioivat myös kaikki verohyvitykset, jotka on myönnetty Portugalin ja tulonlähteen lainkäyttöalueiden välisten kaksinkertaisen verotuksen välttämissopimusten nojalla.

Henkilökohtaista tuloveroa peritään ulkomailla asuvilta henkilöiltä vain, jos tuloja syntyy Portugalissa.

Residenssisäännöt

Portugalin verolakien mukaan henkilön katsotaan asuvaksi tuloverotuksessa, jos hän tulovuonna:

- Ovat olleet Portugalissa yli 183 päivää peräkkäin tai vuorotellen minkä tahansa 12 kuukauden aikana, jotka alkavat tai päättyvät kyseessä olevasta kalenterivuodesta;

- Oleskeltuaan vähemmän aikaa, hän piti omaisuutta Portugalissa minä tahansa ajanjaksona edellä mainitusta ajanjaksosta sellaisissa olosuhteissa, jotka voivat johtaa päätelmään aikomuksesta käyttää kiinteistöä vakituisena asuinpaikkana;

- on 31. joulukuuta laivan tai ilma-aluksen miehistön jäsen edellyttäen, että kyseinen henkilö työskentelee yhteisöissä, joiden kotipaikka, pääkonttori tai tosiasiallinen johto on Portugalin alueella;

- Harjoittaa julkisluonteisia tehtäviä tai toimeksiantoja Portugalin valtion alaisuudessa ulkomailla.

Madeiran ja Azorien autonomisten alueiden verotukselliset asumissäännöt

Yhden katsotaan asuvan autonomisella alueella tulovuonna, kun hän oleskelee kyseisellä alueella yli 183 päivää.

Kuitenkin, jotta Portugalin alueella asuvaa voidaan pitää autonomisen alueen asukkaana, tämän alueen on oltava siellä, missä hänellä on asuinpaikka ja hänen on oltava siellä verotuksellisesti rekisteröity. Jos aiemmin mainittua pysyvyyttä ei ole mahdollista määrittää, Portugalin alueella asuvien, joiden pääintressien keskus on siellä, katsotaan olevan autonomisen alueen alueella ja paikka, josta suurin osa verotettavasta tulosta on saatu. , joka määritellään seuraavilla ehdoilla, katsotaan sellaiseksi:

- Työtulo katsotaan saaduksi paikasta, jossa toimintaa harjoitetaan;

- Liiketoiminnan ja ammatillisen tulon katsotaan hankituiksi sijoittautumispaikasta tai ammatin tavanomaisesta harjoittamisesta;

- Pääomatulo katsotaan saaduksi siitä toimipaikasta, jolle maksu on kohdistettu.

- Maatulot ja kiinteistöstä johtuvat omaisuuden lisäykset katsotaan saaduiksi kiinteistön sijaintipaikalta.

- Eläkkeistä saatavat tulot katsotaan saaduiksi paikasta, jossa ne maksetaan tai asetetaan saataville.

Kotitalouden muodostavien henkilöiden katsotaan asuvan autonomisen alueen alueella, mikäli pääintressien keskus sijaitsee siellä edellä määritellyin ehdoin.

Portugalin ulkomaalaisten verojärjestelmä

Jotkut Portugalissa asuvat ex-patit voivat hyödyntää tätä Non Habitual Residency (NHR) -järjestelmä, joka tarjoaa huomattavia poikkeuksia kymmenen vuoden asumiselle. Tämä erityinen ex-pat-veroasema on kaikkien maahan muuttavien käytettävissä riippumatta heidän kansallisuudestaan ja siitä, missä he ovat eläkeläisiä, työntekijöitä tai freelancereita (digitaalisia nomadeja).

Ennen muuttoa kannattaa ottaa yhteyttä veroneuvojaan, esim MCS ja analysoi tulorakenteenne NHR-järjestelmän sääntöjen ja poikkeuksien mukainen.

Veroprosentit Portugalissa

Portugalilla on progressiivinen verojärjestelmä paikalla, jossa eri veroluokkia sovelletaan eri verokantoja.

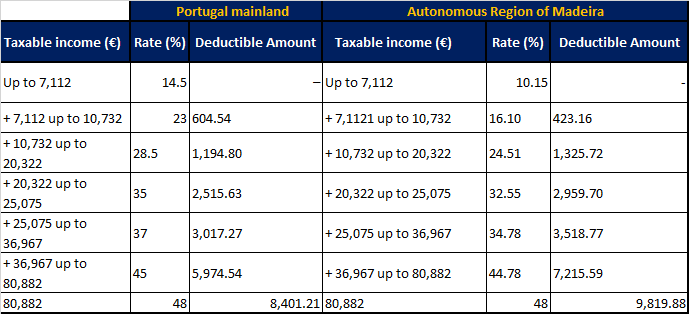

Portugalin ja Madeiran autonomisen alueen tuloverot vuodelle 2021

Portugalin tuloveroa sovelletaan seuraaviin kuuteen luokkaan kuuluviin ansioihin:

- A: Työtulot

- B: Itsenäisen ammatinharjoittajan tulot

- E: Sijoitustulo

- F: Vuokratulot Portugalissa vuokratuista kiinteistöistä

- G: Pääomavoitto kiinteistöjen, omaisuuden tai osakkeiden myynnistä

- H: Eläkkeet Portugalissa, mukaan lukien yksityiset eläkejärjestelyt

Eri tuloluokkiin voidaan soveltaa erityisiä ja/tai kiinteitä verokantoja riippuen tulotyypeistä, verotuksellisen asuinpaikan asemasta tai NHR-järjestelmän soveltuvuudesta kyseiseen veronmaksajaan.

Veroilmoitusvelvollisuudet

Kaikkien veronmaksajien, jotka saavat tuloja Portugalin alueella 1. tammikuuta ja 31. joulukuuta välisenä aikana, on laadittava ja toimitettava tuloveroilmoitukset. Nämä veroilmoitukset jätetään verkossa, yleensä 1. huhtikuuta ja seuraavan kalenterivuoden 30. kesäkuuta välisenä aikana.

Myöhästyneiden palautusten sakko voi olla 200–2,500 euroa.

Tulojen verotus mustalla listalla olevilta lainkäyttöalueilta

Pääomatulot (korot ja osingot), jotka on maksettu Portugalin valtiovarainministeriön mustalle listalle lainkäyttöalueille, verotetaan kiinteällä 35 prosentilla.

Nykyinen mustalla listalla olevien lainkäyttöalueiden luettelo on seuraava: Amerikan Samoa, Liechtenstein, Malediivit, Anguilla, Marshallinsaaret, Antigua ja Barbuda, Mauritius, Aruba, Monaco, Ascension Island, Monserrat, Bahama, Nauru, Bahrain, Alankomaiden Antillit, Barbados, Pohjois-Mariana Saaret, Belize, Niuen saari, Bermuda, Norfolkin saari, Bolivia, muut Tyynenmeren saaret, Brittiläiset Neitsytsaaret, Palau, Brunei, Panama, Caymansaaret, Pitcairn Island, Kanaalisaaret, Porto Rico, Joulusaari, Qatar, Cocos (Keeling), Queshm Island, Iran, Cookin saaret, Saint Helena, Costa Rica, Saint Kitts ja Nevis, Djibouti, Saint Lucia, Dominica, Saint Pierre ja Miquelon, Falklandinsaaret, Samoa, Fidži, San Marino, Ranskan Polynesia, Seychellit, Gambia, Salomonsaaret , Gibraltar, St Vicente ja Grenadiinit, Grenada, Omanin sulttaanikunta, Guam, Huippuvuori, Guyana, Eswatini, Honduras, Tokelau, Hongkongin erityishallintoalue (Kiina), Trinidad ja Tobago, Jamaika, Tristan da Cunha, Jordania, Turks- ja Caicossaaret , Tongan kuningaskunta, Tuvalu, Kiribati, Yhdistyneet arabiemiirikunnat, Kuwait, Yhdysvaltain Neitsytsaaret, Labuan, Vanuatu, Libanon, Jemen, Liberia.

Tämä artikkeli on tarkoitettu vain yleisiin tiedoksi, eikä sitä ole tarkoitettu minkäänlaiseksi oikeudellisiksi tai ammatillisiksi neuvoiksi, eikä sitä tule tulkitakaan.

Laurinda on suorittanut kauppahallinnon diplomin Etelä-Afrikan hallinto- ja kauppainstituutista… Lue lisää