Un gran hermano fiscal

El intercambio automático de información (AEOI o intercambio rutinario) es real y está legislado dentro de la Unión Europea, y la Región Autónoma de Madeira forma parte de ella.

Una percepción errónea frecuente es que los ciudadanos extranjeros pueden elegir dónde pagar impuestos. Si pasa más de 183 días en Portugal en un año determinado, el gobierno portugués lo considera un residente fiscal del país, y por lo tanto debe declarar y pagar impuestos allí sobre su ingreso mundial.

El número de AEOI entre la Autoridad Tributaria y Aduanera (AT) portuguesa y las administraciones tributarias de otros países aumentó un 19% en 2021 en comparación con 2020. Solo en 5,217 se produjeron un total de 215 intercambios automáticos de información.

Asimismo, en 2021, en materia de intercambios automáticos de información sobre impuestos directos (IRPF e Impuesto sobre Sociedades), la AT recibió 1 617 965 de las administraciones tributarias de otros países, unas 20,000 2020 más que en XNUMX.

Intercambio automático de información: cómo funciona

En Portugal, y por lo tanto en Madeira, el intercambio automático de información sobre ingresos personales o corporativos está regulado por el Decreto-Lei n. 64/2016. Trasponiendo así las directivas europeas en la materia.

Desde 2011, la UE ha contado con un sistema de intercambio de información fiscal y de cuentas financieras entre los Estados miembros. Las autoridades fiscales de la UE también acordaron cooperar estrechamente para gravar correctamente a sus contribuyentes y combatir el fraude fiscal y la evasión fiscal.

La Directiva cubre todos los impuestos excepto el IVA, las tasas aduaneras, los impuestos especiales y las cotizaciones sociales obligatorias, que se tratan en otras leyes de cooperación administrativa de la Unión. Además el cobro de deudas tributarias tiene sus propias leyes.

La Directiva antes mencionada se aplica a los residentes de la UE que son personas físicas, personas jurídicas u otras estructuras legales como fideicomisos y fundaciones.

¿Qué tipo de AEOI hay? ¿Qué información se intercambia?

La Directiva prevé el intercambio de información específica en tres formas: espontáneo, automático y previa solicitud.

- Intercambio espontáneo de información tiene lugar si un país descubre información sobre una posible evasión fiscal relevante para otro país, que es el país de la fuente de ingresos o el país de residencia.

- Intercambio de información a petición se utiliza cuando se necesita información adicional para fines fiscales de otro país.

- Intercambio automático de información se activa en una situación transfronteriza, cuando un contribuyente está activo en un país diferente al país de residencia. En tales casos, las administraciones tributarias proporcionan automáticamente información fiscal al país de residencia del contribuyente, en formato electrónico de forma periódica. La Directiva establece el intercambio obligatorio de cinco categorías de ingresos y activos:

- ingresos del empleo,

- ingreso de pensiones,

- honorarios de directores,

- rentas y propiedad de bienes inmuebles y productos de seguros de vida

- Resoluciones fiscales transfronterizas y arreglos anticipados de fijación de precios

- Esquemas de reporting y planificación fiscal país por país.

- Otras formas de cooperación administrativa: La Directiva prevé otros medios de cooperación administrativa, como la presencia de funcionarios de un Estado miembro en las oficinas de las autoridades fiscales de otro Estado miembro o durante las investigaciones administrativas que se lleven a cabo en el mismo. También cubre los controles simultáneos que permiten a dos o más Estados miembros realizar controles simultáneos de personas de interés común o complementario, solicitudes de notificación de instrumentos fiscales y decisiones emitidas por la autoridad de otro Estado miembro.

Lo anterior con base en los estándares globales comunes acordados por las administraciones tributarias a nivel internacional, en particular en la OCDE. Sin embargo, a veces van más allá y, lo que es más importante, son legislativos en lugar de basarse en un acuerdo político sin fuerza legislativa.

Además, la Directiva establece un marco práctico para el intercambio de información, es decir, formularios normalizados para el intercambio de información previa solicitud y espontáneamente, así como formatos informáticos para el intercambio automático de información, canales electrónicos seguros para el intercambio de información y un directorio central para almacenar y el intercambio de información sobre resoluciones fiscales transfronterizas, acuerdos de fijación de precios anticipados y acuerdos transfronterizos sujetos a declaración ("- esquemas de planificación fiscal").

Por último, los Estados miembros de la UE también están obligados a proporcionar comentarios mutuos sobre el uso de la información recibida y a examinar junto con la Comisión en qué medida la Directiva respalda la cooperación administrativa.

Además y según la OCDE, los tipos de ingresos más frecuentemente intercambiados son: intereses, dividendos, regalías, ingresos por servicios dependientes y pensiones. Todos los 38 países de la OCDE (100%) reciben información automáticamente de los socios del tratado y 33 (85%) de ellos envían información automáticamente a los socios del tratado.

AEOI y CRS

El tema del AEOI es más “grave” si tenemos en cuenta que los bancos ahora recopilan y reportan información sobre saldos de cuentas bancarias de clientes no residentes (a efectos fiscales) a las autoridades fiscales. También sucede lo contrario: los bancos extranjeros reportarán las cuentas de los contribuyentes residentes en su territorio nacional a sus respectivas autoridades fiscales, quienes luego comunicarán esta información a las autoridades fiscales del país de origen del contribuyente.

Este intercambio de información se deriva de la implementación de los Common Reporting Standards (“CRS”), creados por la OCDE, y de los cuales Portugal y otros 92 países son miembros participantes. Entre estas 93 jurisdicciones, costa afuera al igual que las Islas Caimán, las Islas Vírgenes Británicas, las Islas del Canal también participan.

Al igual que AEOI bajo la ley de la UE, el CRS tiene como objetivo combatir la evasión fiscal y el lavado de dinero y puede tener un impacto en el estado de residencia fiscal de miles de expatriados.

Por lo tanto, los ingresos de los expatriados tributarán en su país de origen y en su país de residencia, si el estado de residencia fiscal no está actualizado en todas las jurisdicciones. Después de todo, uno no puede ser residente, a efectos fiscales, de varias jurisdicciones al mismo tiempo.

AEOI está involucrando y pronto alcanzará ingresos criptográficos

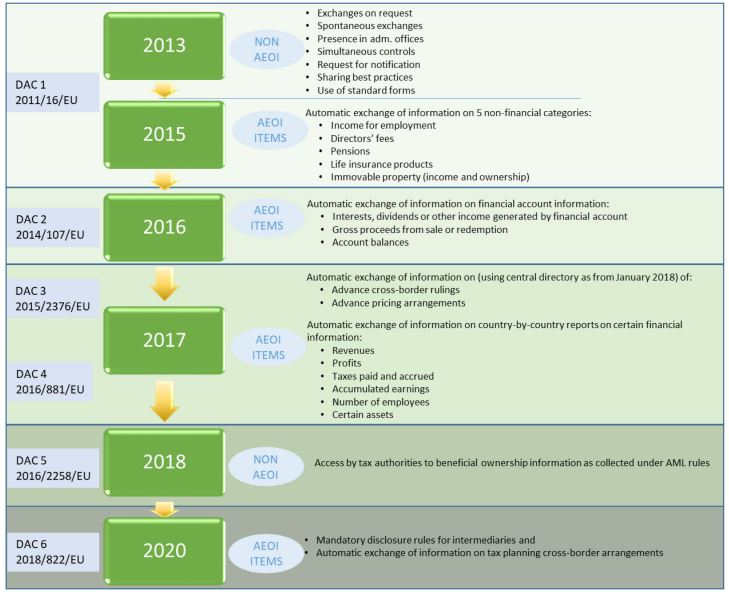

La evolución del Intercambio Automático de Información en la UE. Fuente: Comisión Europea

El intercambio de información entre las autoridades fiscales con respecto a los ingresos personales y corporativos ha estado evolucionando desde 2013, y pronto llegará a aquellos que obtienen ingresos criptográficos, bajo la llamada directiva DAC8. La Comisión Europea tiene como objetivo: "ampliar los informes y el intercambio de información entre las autoridades fiscales dentro de la UE para cubrir los ingresos o los ingresos generados por los usuarios que residen en la UE mientras operan con criptoactivos".

No tiene sentido esconderse

Para evitar cualquier auditoría dentro de los países de la OCDE, los expatriados que se trasladan a Madeira de forma permanente deben:

- Residir legalmente en territorio portugués

- Actualizar su estado fiscal, convirtiéndose en residentes en territorio portugués y, por lo tanto, sujetos a impuestos en todo el mundo según la ley portuguesa.

- Informar a su país de origen y de nacionalidad que ya no son residentes, para efectos fiscales.

- Aplicar, si es posible para estado NHR (exención fiscal de diez años sobre las rentas extranjeras), en Portugal si cumplen los requisitos.

Cualquier otra situación distinta de las anteriores, como estar registrado como residente fiscal en más de una jurisdicción o no declarar rentas en la jurisdicción donde se reside no sólo constituye un delito fiscal sancionado por la ley, sino que también enciende la probabilidad de un AEOI. Situaciones que hay que evitar a toda costa.

Entonces, la próxima vez, su asesor fiscal le aconseja que siga los pasos anteriores para que sea un residente respetuoso de la ley no solo en territorio portugués sino también en las jurisdicciones donde genera ingresos.

At MCS, we puede ayudarle con sus asuntos fiscales y de inmigración en la isla de Madeira y Portugal continental. Este artículo se proporciona solo con fines de información general y no pretende ser, ni debe interpretarse como, asesoramiento legal o profesional de ningún tipo. Si tiene alguna pregunta, por favor no dude en contáctenos.

Miguel Pinto-Correia Tiene una Maestría en Economía Internacional y Estudios Europeos de ISEG – Escuela de Economía y Gestión de Lisboa y una Licenciatura en Economía de Nova School of Business and Economics. Es miembro permanente de la Orden de los Economistas (Ordem dos Economistas)… Leer más