Portuqaliyada fərdi gəlir vergisi sistemini başa düşmək bəzən çətin olur; buna görə də biz Portuqaliya vergi sisteminin əsas aspektlərini ümumiləşdirərək bu məqaləni hazırladıq.

Portuqaliyada vergi sistemi necə işləyir?

The Basics

Portuqaliyanın vergi sistemi, ümumiyyətlə, gəlir, xərc və əmlak mülkiyyəti əsasında hesablanan milli (və ya regional) və bələdiyyə vergilərindən ibarətdir.

Portuqaliyada yaşayan əcnəbilər gəlir əldə etməyə başlamazdan əvvəl vergi ödəyicisi kimi qeydiyyatdan keçməlidirlər, hətta bacarsalar da vergi güzəştləri və güzəştləri üçün müraciət edin. Vergi ödəyicisi kimi qeydiyyatı vergi ödəyicisinin özü və ya vergi ödəyicisinin yaşayış ünvanı üzrə yurisdiksiyasına malik olan yerli vergi idarəsində fəaliyyət göstərən vəkil (əgər varsa) həyata keçirə bilər.

Portuqal vergi ili təqvim ili ilə yanaşı keçir (yanvarın 1-dən dekabrın 31-dək).

Portuqaliyada fərdi gəlir vergisi sistemi

Şəxsi gəlir Portuqaliyada vergi Milli səviyyədə, Respublika Assambleyası tərəfindən, Madeyra və Azor Adaları Muxtar Bölgələrinin Qanunvericilik Assambleyaları muxtar bölgələrdə yaşayanlara tətbiq edilən milli vergi dərəcələrini uyğunlaşdırmaq səlahiyyətinə malikdir. Hər iki Muxtar Bölgənin Avropa Birliyinin ən kənar bölgələri olduğunu nəzərə alsaq, fərdi gəlir vergisinə tətbiq edilən vergi dərəcələri materik sakinlərinə tətbiq edilən vergi dərəcələrindən aşağıdır.

Yuxarıdakıları nəzərə alaraq, Portuqaliyada vergi sistemi dünya üzrə gəlirə əsaslanır, yəni rezident kimi uyğunlaşsanız, vergi məqsədləri üçün yalnız Portuqaliya ərazisində əldə etdiyiniz gəlirdən deyil, bütün dünya üzrə əldə etdiyiniz gəlirdən vergi tutulacaqsınız. Bu sistemə əsasən, Portuqaliyanın Vergi və Gömrük İdarəsi Portuqaliya ilə gəlir mənbəyinin yurisdiksiyaları arasında imzalanmış ikiqat vergitutma müqavilələri çərçivəsində verilmiş istənilən vergi güzəştlərini də nəzərdən keçirəcək.

Qeyri-rezident kimi təsnif edilənlər üçün şəxsi gəlir vergisi yalnız gəlir Portuqaliyada əldə edildikdə tutulur.

Vergi rezidentliyi qaydaları

Portuqaliyanın vergi qanunlarına əsasən, bir şəxs şəxsi gəlir vergisi məqsədləri üçün rezident hesab olunur, əgər gəlirlərə uyğun olaraq ildə:

- Təhlükəli təqvim ilində başlayan və ya bitən hər hansı 183 ay ərzində ardıcıl və ya alternativ olaraq 12 gündən çox Portuqaliyada qalmış;

- Portuqaliyada yuxarıda qeyd olunan müddətin istənilən vaxtında daha az müddət qalaraq, əmlakı daimi yaşayış yeri kimi zəbt etmək niyyətinin yaranmasına səbəb ola biləcək şərtlər altında əmlakı saxlamaq;

- 31 dekabrda gəmi və ya hava gəmisinin ekipaj üzvüdürsə, bu şərtlə ki, bu şəxs Portuqaliya ərazisində yaşayış yeri, baş ofisi və ya effektiv idarəçiliyi olan müəssisələrdə işləyir;

- Xaricdə Portuqaliya Dövləti yanında ictimai xarakterli funksiyaları və ya komissiyaları həyata keçirir.

Madeyra və Azor Adalarının Muxtar Bölgələrində Vergi Rezidentliyi Qaydaları

Onlardan biri müvafiq ərazidə 183 gündən artıq qaldıqda, gəlirə aid olduğu ildə muxtar rayonda rezident sayılır.

Buna baxmayaraq, Portuqaliya ərazisindəki sakinin Muxtar Regionda rezident hesab edilməsi üçün bu region onların daimi yaşayış yeri olmalıdır və vergi məqsədləri üçün orada qeydiyyatda olmalıdır. Əvvəllər qeyd olunan daimiliyi müəyyən etmək mümkün olmadıqda, əsas maraq mərkəzinə malik olan Portuqaliya ərazisində yaşayanlar muxtar rayonun ərazisində və vergi tutulan gəlirin əsas hissəsinin əldə edildiyi yerin rezidentləri hesab olunurlar. aşağıdakı şərtlərlə müəyyən edilənlər belə hesab edilir:

- Məşğulluq gəliri fəaliyyətin həyata keçirildiyi yerdə əldə edilmiş hesab edilir;

- Biznes və peşə gəliri peşənin yaradıldığı və ya adi həyata keçirildiyi yerdə əldə edilmiş hesab edilir;

- Kapital gəliri ödənişin aid olduğu müəssisənin yerində əldə edilmiş hesab edilir.

- Torpaqdan əldə edilən gəlir və daşınmaz əmlakdan əldə edilən sərvət artımı həmin əmlakın yerləşdiyi yerdə əldə edilmiş hesab edilir.

- Pensiyadan əldə edilən gəlir onların ödənildiyi və ya verildiyi yerdə əldə edilmiş hesab edilir.

Ev təsərrüfatını təşkil edən şəxslər yuxarıda göstərilən şərtlərlə əsas maraq mərkəzinin orada olması şərti ilə muxtar rayonun ərazisində yaşayan sayılırlar.

Xaricilər üçün Portuqaliyada Vergi Sistemi

Portuqaliyada yaşayan bəzi köhnə patslar bu fürsətdən istifadə edə bilər Qeyri-adi Rezidentura (NHR) sxemi, on illik yaşayış üçün əhəmiyyətli istisnalar təmin edir. Bu xüsusi ex-pat vergi statusu, vətəndaşlığından və pensiyaçı, işçi və ya frilanser (rəqəmsal köçəri) kimi uyğun gəlməsindən asılı olmayaraq ölkəyə köçənlərin hamısı üçün mövcuddur.

Köçürülməzdən əvvəl bir vergi məsləhətçisi ilə əlaqə saxlamalısınız, məsələn MCS və gəlir strukturunuzu NHR sxemi qaydalarına və istisnalarına uyğunluğu ilə bağlı təhlil edin.

Portuqaliyada vergi dərəcələri

Portuqaliyada irəliləyiş var vergi sistemi müxtəlif vergi mötərizələrinə fərqli vergi dərəcələrinin tətbiq olunduğu yerdə.

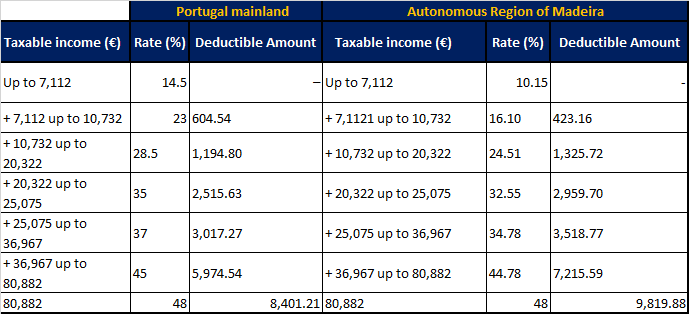

2021-ci maliyyə ili üçün Portuqaliyada və Madeyra Muxtar Bölgəsində Gəlir Vergisi Mötərizəsi

Portuqaliya gəlir vergiləri aşağıdakı altı kateqoriya üzrə qazanclara tətbiq edilir:

- A: Məşğulluq gəlirləri

- B: Öz-özünə məşğulluq gəliri

- E: İnvestisiya gəlirləri

- F: Portuqaliyada kirayə verilən əmlakdan əldə edilən gəlir

- G: Əmlakın, aktivlərin və ya səhmlərin satışından əldə edilən kapital gəlirləri

- H: Şəxsi pensiya planları da daxil olmaqla Portuqaliyada pensiyalar

Xüsusi və/və ya sabit vergi dərəcələri konkret gəlir növlərindən, vergi rezidentlik statusundan və ya NHR sxeminin sözügedən vergi ödəyicisinə tətbiq edilməsindən asılı olaraq müxtəlif gəlir kateqoriyalarına tətbiq oluna bilər.

Vergi hesabatı öhdəlikləri

Yanvarın 1-dən dekabrın 31-dək Portuqaliya ərazisində gəlir əldə edən bütün vergi ödəyiciləri fərdi gəlir vergisi bəyannamələrini hazırlamalı və təqdim etməlidirlər. Bu vergi bəyannamələri adətən növbəti təqvim ilinin 1 aprel və 30 iyun tarixləri arasında onlayn şəkildə təqdim olunur.

Gecikmələrə görə cərimələr 200 avrodan 2,500 avroya qədər ola bilər.

Qara siyahıya alınmış yurisdiksiyalardan əldə edilən gəlirin vergiyə cəlb edilməsi

Portuqaliya Maliyyə Nazirliyi tərəfindən qara siyahıya salınmış yurisdiksiyalar tərəfindən ödənilən kapital gəlirləri (faizlər və dividendlər) sabit 35% dərəcəsi ilə vergiyə cəlb olunur.

Qara siyahıya alınmış yurisdiksiyaların cari siyahısı belədir: Amerika Samoası, Lixtenşteyn, Maldiv adaları, Anguilla, Marşal adaları, Antiqua və Barbuda, Mavrikiy, Aruba, Monako, Asension adası, Monserrat, Baham adaları, Nauru, Bəhreyn, Hollandiya Antilləri, Barbados, Şimali Mariana Adalar, Beliz, Niue adası, Bermud adaları, Norfolk adası, Boliviya, Digər Sakit okean adaları, Britaniya Virciniya adaları, Palau, Bruney, Panama, Kayman adaları, Pitkern adası, Kanal adaları, Porto Riko, Milad adası, Qətər, Kokos (Kelinq), Queshm Island, İran, Kuk adaları, Saint Helena, Kosta Rika, Saint Kitts and Nevis, Cibuti, Saint Lucia, Dominica, Saint Pierre and Miquelon, Folkland adaları, Samoa, Fici, San Marino, Fransız Polinezyası, Seyşel adaları, Qambiya, Solomon adaları , Cəbəllütariq, Müqəddəs Visente və Qrenadinlər, Qrenada, Oman Sultanlığı, Quam, Svalbard, Qayana, Esvatini, Honduras, Tokelau, SAR Honq-Konq (Çin), Trinidad və Tobaqo, Yamayka, Tristan da Cunha, İordaniya, Turks və Kaykos adaları , T Krallığı onga, Tuvalu, Kiribati, Birləşmiş Ərəb Əmirlikləri, Küveyt, ABŞ-ın Virgin Adaları, Labuan, Vanuatu, Livan, Yəmən, Liberiya.

Bu məqalə yalnız ümumi məlumat məqsədləri üçün təqdim olunur və nəzərdə tutulmamışdır və hər hansı bir hüquqi və ya peşəkar məsləhət kimi şərh edilməməlidir.

Laurinda Cənubi Afrika İnzibati və Ticarət İnstitutundan Biznesin İdarə Edilməsi üzrə Diploma malikdir... Daha çox oxu